Mecanismos Intuitivos y Contraintuitivos, para Dosificar, Controlar y Renegociar la Deuda (2023-2025)

Intuitive and Counterintuitive Mechanisms for Dosing, Controlling, and Renegotiating Leverage (2023-2025) Harold Coronado-Coronado¹

Geiner Mora-Miranda²

Ricardo Hiram García-Ortiz³

Harold Coronado-Coronado¹

Geiner Mora-Miranda²

Ricardo Hiram García-Ortiz³

El objetivo de este estudio es determinar la efectividad de aplicar un paquete de medidas contraintuitivas adaptadas (PAQ-MC) para reducir de forma sostenida el sobreendeudamiento de los agentes económicos en Costa Rica durante el periodo 2023-2025. La investigación adopta un enfoque cuantitativo y un diseño experimental longitudinal, con grupos control y experimental de 51 participantes cada uno. La intervención busca evitar que los consumidores sobrepasen el rango crítico de endeudamiento (50 %-60 %) mediante una combinación de métodos. Para validar estadísticamente los resultados, se utilizó la prueba t de Student para muestras relacionadas, lo que permitió comparar los niveles de endeudamiento antes y después de la intervención. Esta herramienta aporta rigor y fortalece la validez de los hallazgos. Los resultados muestran un valor de p = 0.0012, inferior al nivel de significancia del 5 %, lo que permite rechazar la hipótesis nula (H₀) y aceptar la hipótesis alternativa (H₁) con un nivel de confianza del 95 %. La media pasó de 2.725 a 3.118, con una diferencia de +0.392, atribuida al tratamiento. Se concluye que dicha diferencia no es atribuible al azar, sino a la intervención (PAQ-MC). Este trabajo representa una propuesta innovadora, sin antecedentes documentados en Costa Rica que evalúen experimentalmente el impacto de medidas contraintuitivas en el comportamiento financiero. En un contexto de creciente endeudamiento, se espera que esta investigación sea una luz orientadora para quienes enfrentan la oscuridad de la deuda. Por limitaciones presupuestarias, se utilizaron dos grupos aleatorios debidamente balanceados.

The objective of this study is to determine the effectiveness of applying a package of adapted counterintuitive measures (PAQ-MC) to sustainably reduce over-indebtedness among economic agents in Costa Rica during the 2023–2025 period. The research adopts a quantitative approach and a longitudinal experimental design, with control and experimental groups of 51 participants each. The intervention aims to prevent consumers from exceeding the critical debt threshold (50%–60%) through a combination of methods. To statistically validate the results, the paired-sample Student's t-test was used to compare debt levels before and after the intervention. This tool adds rigor and strengthens the validity of the findings. Results show a p-value of 0.0012, below the 5% significance level, allowing rejection of the null hypothesis (H₀) and acceptance of the alternative hypothesis (H₁) with a 95% confidence level. The mean increased from 2.725 to 3.118, with a difference of +0.392, attributed to the treatment. It is concluded that this difference is not due to chance, but to the PAQ-MC intervention. This study represents an innovative proposal, with no documented precedents in Costa Rica evaluating the experimental impact of counterintuitive measures on consumer financial behavior. In a context of growing indebtedness, this research is expected to serve as a guiding light for those facing the darkness of debt. Due to budget constraints, two balanced random groups were used.

L'objectif de cette étude est de déterminer l'efficacité de l'application d'un ensemble de mesures contre-intuitives adaptées (PAQ-MC) pour réduire durablement le surendettement des agents économiques au Costa Rica pendant la période 2023–2025. La recherche adopte une approche quantitative et un design expérimental longitudinal, avec des groupes témoin et expérimental de 51 participants chacun. L'intervention vise à empêcher les consommateurs de dépasser le seuil critique d'endettement (50 %–60 %) grâce à une combinaison de méthodes. Pour valider statistiquement les résultats, le test t de Student pour échantillons appariés a été utilisé afin de comparer les niveaux d'endettement avant et après l'intervention. Cet outil renforce la rigueur et la validité des conclusions. Les résultats montrent une valeur p de 0,0012, inférieure au seuil de signification de 5 %, permettant de rejeter l'hypothèse nulle (H₀) et d'accepter l'hypothèse alternative (H₁) avec un niveau de confiance de 95 %. La moyenne est passée de 2,725 à 3,118, avec une différence de +0,392, attribuée au traitement. Il est conclu que cette différence n'est pas due au hasard, mais à l'intervention PAQ-MC. Cette étude constitue une proposition innovante, sans précédent documenté au Costa Rica évaluant l'impact expérimental de mesures contre-intuitives sur le comportement financier des consommateurs. Dans un contexte de surendettement croissant, cette recherche se veut une lumière pour ceux qui affrontent l'obscurité de la dette. En raison de contraintes budgétaires, deux groupes aléatoires équilibrés ont été utilisés.

O objetivo deste estudo é determinar a eficácia da aplicação de um pacote de medidas contraintuitivas adaptadas (PAQ-MC) para reduzir de forma sustentável o superendividamento dos agentes econômicos na Costa Rica durante o período de 2023 a 2025. A pesquisa adota uma abordagem quantitativa e um desenho experimental longitudinal, com grupos controle e experimental compostos por 51 participantes cada. A intervenção busca evitar que os consumidores ultrapassem o limite crítico de endividamento (50%–60%) por meio de uma combinação de métodos. Para validar estatisticamente os resultados, foi utilizado o teste t de Student para amostras relacionadas, permitindo comparar os níveis de endividamento antes e depois da intervenção. Essa ferramenta confere rigor e fortalece a validade dos achados. Os resultados mostram um valor de p = 0,0012, inferior ao nível de significância de 5 %, permitindo rejeitar a hipótese nula (H₀) e aceitar a hipótese alternativa (H₁) com nível de confiança de 95 %. A média passou de 2,725 para 3,118, com uma diferença de +0,392, atribuída ao tratamento. Conclui-se que essa diferença não é atribuível ao acaso, mas sim à intervenção PAQ-MC. Este estudo representa uma proposta inovadora, sem precedentes documentados na Costa Rica que avaliem experimentalmente o impacto de medidas contraintuitivas no comportamento financeiro dos consumidores. Em um contexto de endividamento crescente, espera-se que esta pesquisa seja uma luz para aqueles que enfrentam a escuridão da dívida. Por limitações orçamentárias, foram utilizados dois grupos aleatórios devidamente balanceados.

INTRODUCCIÓN

En el último quinquenio Costa Rica (2020-2024) experimentó un aumento importante del “consumidor sobreendeudado” (CSE), el cual consume por encima de su capacidad de generación y de su realidad económica y ello está causando un alto compromiso de los ingresos futuros de estos agentes, así como podría comprometer el crecimiento, para aquellos donde el crédito se dirigió intensamente a adquirir una mezcla de bienes y servicios no generadores de ingresos.

Básicamente los resultados de la encuesta financiera del consumidor en el nivel de endeudamiento de la población costarricense (2021) en edades entre (23-65 años), indican que el 74 % tiene deudas vigentes y de estos el 35 % les alcanza solamente para lo básico. Además, de acuerdo con la Oficina del Consumidor Financiero (OCF, 2021), las personas registran entre 2 y 3 deudas, donde destacan préstamos de consumo o personales, prestamos de familiares y amigos, electrodomésticos, entre otros y que al menos el 74 % poseen una deuda actualmente.

Existen referencias acerca de aproximadamente el 20 % de la población que posee deudas que exceden más de la mitad de los ingresos, mientras para el (2022) el 80 % de los hogares destinan más del 40 % de sus ingresos al pago de deudas, para ese momento los costarricenses adeudaban ¢1.6 billones en tarjetas de crédito, además en (2023) indica que se destinan el 97.31% de los ingresos a pagos de deudas o a entidades no reguladas. Se subraya, que el 71% de los deudores morosos, están en zonas de medio y mayor desarrollo, indica que es población con preparación.

Ha habido, adicionalmente, un crecimiento en el modelo de endeudamiento gota a gota. En el 2024 se registran 1.239.206 personas físicas y jurídicas con una o varias deudas en el Sistema Financiero Nacional, lo cual muestra un crecimiento de 2.2 % por encima de lo reportado en 2023. Este consumidor sobre endeudado (CSE) toma múltiples deudas y genera una problemática de sobreendeudamiento creciente, dado que llega al mercado (real y/o virtual) y compra vigorosamente bienes y servicios, algunos necesarios e innecesarios, productivos e improductivos, muchos sin contraparte de ingreso y algunos serán desechados antes de los próximos 5 años, por ende, son generadores de gasto financiero, pero no de rendimiento de largo plazo.

El (CSE) adicionalmente, en forma usual compra bienes y/o servicios con precios que están por encima de su ingreso disponible y que no puede pagar, desafiando los límites presupuestarios y la frontera de ingresos que posee para pagar las cuotas de los créditos solicitados, generando iliquidez y agotamiento de la solvencia financiera para pagar oportunamente.

El núcleo del problema del consumidor sobreendeudado (CSE), radica en que abrió varios pasivos o deudas que estima que puede pagar individualmente al estar en la Zona Dentro Rango de Pago (ZDRP), pero al sumar todas las cuotas por pagar de las múltiples deudas, la situación de pago acumulada cambia de estatus, además que posee un ingreso en condición muy vulnerable a los ajustes del mercado en tasas de interés, tipos de cambio e inflación, contracción de demanda otros, pudiendo deslizarse con relativa facilidad hacia una condición de Viable para Pagar (VP) a una condición de Alto No Viable para Pagar (ANVP) entra al umbral de la morosidad y riesgo.

Podría traer lo anterior, consecuencias a nivel de reputación crediticia (récord de histórico de pagos), reclasificación de la categoría de riesgo, por ende, limitar el acceso a nuevos créditos futuros, además de problemas sociales, laborales y personales.

En muchos casos el (CSE) no vigiló la fórmula clásica (lo que se tiene activos) - (lo que se debe de pasivos) = (lo que vale patrimonialmente), en este sentido entre mayor sea la proporción de la deuda, menor es el registro de la riqueza real patrimonial.

Como parte de la problemática, se muestra una falta de conocimiento y educación financiera de algunos deudores que no consultan detalles de las condiciones del crédito, sino que se concentran en dos aspectos: si pueden pagar la cuota y si califican para el crédito a la mayor brevedad, pero existen preguntas esenciales que pueden contribuir a mejorar la toma de decisiones, tales como:

- 1. Conocer la tasa de interés del crédito de referencia variable y la porción fija

- 2. Saber la tendencia de los últimos 12 meses de la tasa variable que posee el crédito.

- 3. Conocer los cargos adicionales de seguro, gastos legales y comisiones en la operación.

- 4. Calcular el número de veces que se repaga la deuda a lo largo de la vida del crédito.

- 5. Informarse acerca de la existencia de penalidades por pronto pago.

- 6. Acceder a algunas simulaciones de variación de la tasa de interés para tomar medidas preventivas y anticipar ajustes creando una reserva de dinero extra.

En este contexto, investigaciones recientes en neurociencia y economía conductual han revelado que las decisiones financieras no siempre responden a modelos racionales, sino que están influenciadas por procesos intuitivos, heurísticos y emocionales (Kahneman, 2011; Thaler, 2015) . Estos hallazgos respaldan la necesidad de explorar mecanismos contraintuitivos como los propuestos en el PAQ-MC."

En consecuencia, el problema central de esta investigación se orienta a responder la siguiente pregunta: ¿Cuál es la efectividad de aplicar un paquete de medidas contraintuitivas (PAQ-MC) adaptadas para controlar el sobreendeudamiento de los agentes económicos de forma sostenida?

Los objetivos específicos de esta investigación se plantearon como: Objetivo 1: Describir los principales métodos tradicionales de desendeudamiento y renegociación. Objetivo 2: Examinar la conducta de consumidor respecto a la reincidencia en el sobreendeudamiento aun cuando utilizó métodos tradicionales de mejora. Objetivo 3: Proponer un paquete de medidas contraintuitivas adaptadas (PAQ-MC) para aminorar el sobreendeudamiento de agentes económicos individuales de forma sostenibles.

El trabajo se desarrollará en la Gran Área Metropolitana (GAM) de Costa Rica, durante el segundo semestre de 2023, se aplicaron encuestas y entrevistas a cada participante, además un estudio de caso, con un grupo experimental (GE) y un grupo control (GC), compuesto por 51 personas en cada uno, para un total de 102 personas examinadas con reactivos específicos, además se siguen los procesos de confirmación ciego.

Esta investigación es novedosa porque examina los efectos de la intervención mediante un paquete de medidas contraintuitivas adaptadas, denominado como (PAQ-MC), por ende, determinar el grado de efectividad de la reducción de la deuda, para tales efectos se hacen dos grupos el Grupo Experimental o de intervención (GE) a aplicar el (PAQ-MC), y el Grupo Control o de referencia (GC).

MARCO CONCEPTUAL

La propuesta del PAQ-MC se inspira en enfoques contraintuitivos que desafían la lógica tradicional de gestión de deuda. Según la teoría del desuso de Bjork & Bjork (2024), dificultar deliberadamente el acceso a soluciones convencionales puede fortalecer la autorregulación, lo cual resulta clave en la dosificación, el control y la renegociación del endeudamiento, al promover decisiones más conscientes y sostenibles.

Asimismo, el agotamiento del ego descrito por Baumeister (2011) explica por qué algunos consumidores reinciden en patrones de sobreendeudamiento, incluso bienes o la continuidad del negocio en marcha. Estos hallazgos permiten ampliar el análisis más allá de los modelos racionales tradicionales, incorporando dimensiones cognitivas y emocionales que influyen en la renegociación de deuda (Lozano Chaguay et al., 2020).

Seguidamente la clasificación de los principales orígenes de la “super deuda”:

- a) Sobreendeudamiento pasivo, que proviene de situaciones inesperadas, como pérdida del empleo, enfermedad, fallecimientos, contracción del mercado, entre otros inesperados.

- b) Sobreendeudamiento activo, explicado por tomar deuda por encima de la capacidad de pago, motivado en un consumismo, pero asociado con la impericia del manejo de deudas crecientes en suma con imprudente manejo monetario, principalmente ante situaciones de riesgos.

- c) Sobreendeudamiento por impulso, personas a las cuales se les motivo a tomar más deuda, pero desde el inicio se sabía que no podían pagarla, porque estaban con poca o nula capacidad.

- d) Sobreendeudamiento por normalidad, tendencia actual que lo asume como una normalidad, en la cual el crédito pasó de ser un instrumento para ciertos productos o servicios y de uso en ciertos momentos, a utilizarlo para la mayoría de las operaciones y de forma cotidiana, habitual y natural. Básicamente, la deuda se expandió desde casa, carro, mascota, esparcimiento e incluso hasta alimentación, pagos de servicios y todo tipo de pagos menores. Los síntomas del sobre endeudamiento son principalmente: falta masiva de liquidez, retraso, incumplimiento y acumulación de pago de cuotas, pagar una deuda con otra deuda, desequilibrios en las cuentas, esfuerzos variados de renegociación de las condiciones originales de la deuda, pedir prestado a varios agentes alrededor, acomodar los pagos para ir atendiendo los más riesgosos y que comprometen el mantener los bienes o la continuidad del negocio en marcha.

- e) En este sentido la diferencia entre la deuda alta y el sobreendeudamiento significativo, es fundamentalmente la presencia de un desequilibrio entre los gastos y la capacidad real de los ingresos para atender la deuda, porque su nivel es superior al 55 % del ingreso, generando potenciales riesgos reputacionales y contingencias de costo plazo, en donde hay imposibilidad de cubrir las cuotas.

Para efectos de gestionar la deuda y alcanzar un rango prudente, se tienen los siguientes métodos.

| MÉTODOS intuitivOs o CLÁSICAS | mÉtodos estructurados o tÉcnicos | NEGOCIACIÓN CON ENTIDADES FINANCIERAS BANCARIAS O NO BANCARIAS |

|---|---|---|

| Reducir gastos internos: reducir gasto superfluo | Método de Bola de Nieve: pagar escalonadamente la deuda de menor monto, luego la que sigue. | Prórroga: al menos un pago se ha extendido a fecha futura |

| Pasar costos fijos a variables (GAO) | Método de Avalancha: pagar escalonadamente la deuda de costo financiero mayor, luego la que sigue | Readecuación: cambio del monto a pagar, cambio de tasa |

| Declararse insolvente con ciertos pagos y devolver los artículos | Método de Planificar Bank: listar las deudas, jerarquizarlas, reducir el costo fijo, pagar antes del fin de la deuda, crear un colchón de imprevistos | Refinanciar: otro crédito en mejores condiciones |

| Renegociar deuda con instituciones: mejorar plazos o incluso condonaciones o amnistías. | Método de AIF: suprimir el gasto innecesario, una vez pagadas las cuotas mensuales de crédito, organizar el ingreso 50 % a gasto imprescindible, 40% gastos personales y 10% a ahorrar. | Reestructurar: cambio de plazo, o frecuencia de pago |

| Venta de activos no principales y/o empeños | Método de Tarjeta con Saldo Transferido: cambiar deuda cara por deuda barata, unificar deudas. | Refundir: unificar varias deudas |

| Venta de activo principal (pasa de dueño a inquilino) | Método de Gestión de Deudas: pagar las deudas por grupos, primero las más pequeñas, luego las más grandes, utilizar un tercero para negociar con acreedores. | Re-expresión de deudas: en otra moneda |

| Canje (entrega de productos o inventarios como repago de deuda) | Método de Planificar Free: crear metas realistas, pero exigentes de pago, en monto y tiempo, vender activos para acelerar pagos. Mostar intensión de pago. | Novación de deudor: cambiar de deudor |

| Pago parcial con prioridad | Operación extendida: renegociar plazos futuros | |

| Gestión de recursos de préstamos no reembolsables: apoyo de familia y amigos | Cancelación de pasivos a terceros | |

| Solicitar crédito a un tercero (préstamo informal) | Dación de bienes en pago: devolver el bien. | |

| Proceso concursal: que los tribunales apoyen el proceso de pago |

METODOLOGIA:

El enfoque de esta investigación es cuantitativo. El Diseño de investigación: es experimental longitudinal dado que en este caso se utiliza el método de experimento puro, fundamentado en que este tipo de experimento consiste en evaluar los efectos de una intervención. Se aplicó seguimiento y actualizaciones al caso desde el 2023-2025. El método de prueba consiste en determinar un grupo control (GC) y un grupo experimental (GE), el objetivo es probar la hipótesis de causalidad (que la variable independiente causa en la dependiente) mediante una comparación estadística. Se comparan las variancias entre las medias o promedio de diferentes grupos. De esta manera se observa si existe una diferencia entre los grupos.

Se selecciona un grupo de personas con criterios restrictivos, donde todos cumplen con ser sobreendeudados, luego se asignan aleatoriamente a los grupos asegurando su equivalencia inicial.

El grupo control (GC) no recibe tratamiento y un grupo experimental (GE) al que se le aplica las medidas recomendadas o se interviene con la variable independiente (PAQ-MC), y se evalúa.

En este caso, se realiza un experimento con 51 participantes cada uno de los grupos (GC y GE), a los cuales se les interviene con el (PAQ-MC), que es un seminario innovador de métodos contraintuitivos. Mediante este procedimiento, permite examinar la efectividad de aplicar varias medidas contraintuitivas y determinar el grado de reducción del desendeudamiento de las personas intervenidas en el estudio.

Se aplica la T-student (Test -T), también conocida como prueba t de estudiante, es cualquier prueba en la que el estadístico que se utiliza tiene dicha distribución t - student. Para esta investigación el tamaño muestral se considera pequeño, como para que la inferencia esté normalmente distribuida. Se minimizan las variables extrañas, retirando todo posible factor que pueda incidir en la variable dependiente, provocando cambios no deseados, por esta razón se controlan en el estudio

| VARIABLES | CUESTIONARIO 1: (PRE-TEST) | CUESTIONARIO 2: (POST TEST) |

|---|---|---|

| Edad: | 18 a 55 años | 18 a 55 años |

| Tiempo laboral: | al menos hace 5 años | al menos hace 5 años |

| Número de consultas: | 12 | 6 |

| Temas de consulta: | Características sociodemográficas y niveles de sobreendeudamiento actual, ingresos, empleo, deudas, evolución y sus potenciales causas, condiciones y consecuencias de la deuda | Estado del sobreendeudamiento actual luego del tratamiento o la intervención (PAQ-MC), nueva composición de las deudas actuales, evolución, condiciones, efectos y consecuencias |

Se aplicó un experimento puro, lo que implica la manipulación de variables (independientes) mediante la intervención con el seminario (PAQ-MC), medición de variables (dependientes), dos grupos de comparación (GC) y experimental (GE), participación asignada al azar, reduce sesgos, ambos grupos son equivalentes y homogéneos, además se realizan pruebas controladas aleatorizadas, iguales en momento, clima, sitio de reunión, duración.

Corresponde a realizar análisis estadístico para validar o refutar la hipótesis. Los investigadores aplican una intervención con un tratamiento sobre el grupo experimental y examina (causa-efecto), es requisito la manipulación intencional de una o más variables independientes.

DESARROLLO

Básicamente el tratamiento consiste en aplicar un seminario de técnicas de manejo de la deuda desde la perspectiva contraintuitiva, con los siguientes alcances entre los participantes del GE, por un plazo de 2 horas, 2 veces por semana, por 1 mes y se recolectan resultados 6 meses después.

Se muestra seguidamente un resumen de algunos de los principales aspectos, los cuales a su vez se complementan con videos, charlas y técnicas inmersivas para mejorar la experiencia, combinando entretenimiento, educación y herramientas tecnológicas.

| MEDIDAS CONTRAINTUITIVAS | ACCIONES |

|---|---|

|

SER INTENCIONALMENTE INEFICIENTE: Características: Plantee lo improbable, dado que lo que se requiere es otro objetivo colateral. |

|

|

SER DELIBERADAMENTE IMPREDECIBLE: Características: Plantee lo improbable, dado que lo que se requiere es otro enfoque alternativo no explorado |

|

|

ESCALAR EL PROBLEMA: Características: Determinar la meta, y crear hacia atrás submetas para llegar al origen. Crear micro metas hacia atrás, para asignar a la fuente del ingreso, la ruta para pagar la deuda |

|

|

TECNICA DE AJUSTES GRADUALES: Ajustar el tiro progresivamente Características: Plantear un ejercicio de soluciones múltiples. Evitar esperar a que le llegue el negocio grande para poder resolverlo todo de inmediato. Seguir una ruta de ajustes constantes, sumando resultados, escalar. |

|

|

DESENFOCAR EN LUGAR DE ENFOCAR: El escenario más allá del problema Características: Reducir la ansiedad de la resolución inmediata. Abatir el bloqueo mental de repasar el mismo problema una y otra vez y plantear la misma estrategia. Plantear nuevas estrategias y soluciones, para obtener nuevos resultados. |

|

|

EMPEORAR AL MAXIMO: EXAGERAR AL LIMITE Características: Mostrar consecuencias máximas de no cambiar la trayectoria actual de sobrendeudamiento. Evidenciar los costos y daños máximos: sociales, reputacionales, comerciales y familiares. Crear los escenarios de malo, muy malo y en extremo malo. |

|

|

DOMINIO DE LAS EMOCIONES: Características: Eliminar prejuicios, piense que interesante sería ver la reacción del "qué dirán", "como nos verán", cuando se reduzca, véalo como un desafío de investigación, para determinar quiénes permanecen. |

|

Fuente: Elaboración propia con base en datos de estudio, (Coronado, Mora, García, 2024)

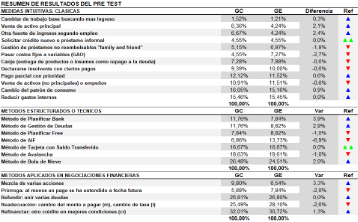

Entre los resultados más relevantes del (PRE-TEST), destaca los siguientes:

En el Pre-test, emergen los resultados de los 3 principales factores que han utilizado para reducir la deuda mediante el uso de medidas intuitivas o clásicas: reducir gastos internos (diversión, salidas y restaurantes) 15.46 % y 15.45 %, cambio de patrón de consumo 16.05 % y 15.16 % venta de activos (no principales) o acudir a empeños 10.91 % y 11.51 %, pago parcial con prioridad 12.12 % y 11.52 %, declararse insolvente con ciertos pagos y perder o devolver el activo 9.39 % y 10.00 %, para el GC y GE respectivamente. La variación de diferencias, entre el porcentaje de peso relativo del (GC)y (GE), es baja al inicio.

A nivel de medidas técnicas: los de mayor impacto han sido Método de Bola de Nieve el más utilizado por ambos grupos, al concentrarse en pagar las deudas de menor monto, y cómo se van cerrando uno a uno, 26.48 % y 24.51 % respectivamente, seguido del Método de Avalancha con 18.63 % y 19.61 %, así como el Método con Saldo Transferido. En el caso del método de avalancha es más agresivo dado que se deshace del crédito más costoso en intereses, que suponen un importe mayor y luego seguir así repitiendo el proceso y finalmente el método de Saldo Transferido con 16.16 % para ambos grupos, dado que es cambiar deuda cara por deuda barata con otra tarjeta de menor costo.

Se procede posteriormente a aplicar las medidas Contraintuitivas, usando el método (PAQ -MC), con el cual se interviene al (GE), y luego se realizará un (POST-TEST)

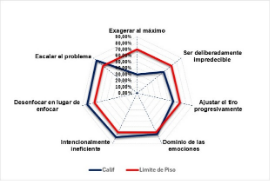

A partir de la intervención con (PAQ-MC), a los entrevistados del (GE) indicaron que las medidas contraintuitivas que calificaron como más efectivas fueron escalar el problema con 83.33 %, desenfocar en lugar de enfocar 82.00 %, ser intencionalmente ineficiente en el corto plazo para lograr un subobjetivo estratégico de mediano y largo plazo 78.43% y el 73.53 % dominio de las emociones, para tomar decisiones basadas en aspectos más objetivos y controlables para corregir la super deuda y el compulsivo proceso de su uso extremo.

Emerge con menos significancia, métodos como exagerar al máximo, ser deliberadamente impredecible y ajustar el tiro progresivamente, es de una relevancia inferior al 55 % en sus efectos.

ANALISIS

Una vez aplicado el (PAQ-MC), se muestra como en la prueba Pre-Test, tanto el GC como el GE, posee medias considerablemente similares, al iguales que sus errores típicos, asimismo la desviación estándar y varianza similares (homocedasticidad), esto mejora la potencia estadística y reduce el riesgo Tipo I, a su vez sugiere un diseño experimental robusto, dado que los grupos fueron bien aleatorizados, aumentando la valides interna del estudio acerca del sobre endeudamiento.

| Estadísticos | GRUPO CONTROL GC | GRUPO EXPERIMENTAL GE | ||

|---|---|---|---|---|

| PRE TEST | POST TEST | PRE TEST | POST TEST | |

| Media | 2,75 | 2,82 | 2,73 | 3,12 |

| Error típico | 0,07 | 0,09 | 0,07 | 0,11 |

| Mediana | 3,00 | 3,00 | 3,00 | 3,00 |

| Moda | 3,00 | 3,00 | 3,00 | 3,00 |

| Desviación estándar | 0,52 | 0,65 | 0,49 | 0,79 |

| Varianza de la muestra | 0,27 | 0,43 | 0,24 | 0,63 |

| Curtosis | 1,51 | 4,14 | -0,52 | 0,35 |

| Coeficiente de asimetría | -1,12 | -2,03 | -0,51 | -0,72 |

| Rango | 3,00 | 3,00 | 2,00 | 3,00 |

| Mínimo | 1,00 | 1,00 | 2,00 | 1,00 |

| Máximo | 4,00 | 4,00 | 4,00 | 4,00 |

| Cuenta | 51,00 | 51,00 | 51,00 | 51,00 |

Nota: Los rangos de endeudamiento se definieron como: Rango: 4= Menos de 48%, Rango: 3= 49%-50%, Rango: 2= 51%-55%, Rango: 1=56%

De la tabla anterior, se derivan los siguientes resultados, una vez aplicado los test correspondientes:

- La diferencia entre las medias pre-test y post test del GE, van de 2.73 a 3.12, es un +0.392, con una desviación estándar de la diferencia de 0.23 y un valor t de 7.54, a 19 grados de libertad, el valor P<0.001, por lo que se concluye que la intervención fue efectiva.

- El error típico se considera (+): subió levemente, para un nivel de confianza del 95% es aceptable.

- La moda se mantiene en 3, que es el valor que más se repite, correspondiente a un rango de sobreendeudamiento Tipo: 3= 49 %-50 %

- La desviación estándar es (+): tanto en el Preanálisis como en el Post análisis, son similares en el GE y GC y sus diferencias se incrementa levemente, producto de las mejoras experimentadas en los sujetos de análisis al tender al desendeudamiento.

- La variancia es favorable (+): la variabilidad del conjunto de datos alrededor de la media aritmética se mantiene estables entre los análisis Pre y Post, explicado por qué aun cuando (PAQ-MC) mejora la condición de ciertos participantes altamente endeudados, a su vez genera variabilidad de los datos.

- La participación de los examinados fue totalmente efectiva, todos fueron al análisis Pre y Post (+): hubo una asistencia total de las personas en la prueba pre y post, luego se realiza el análisis de datos con el modelo T-student, una vez determinado que las muestras son independientes.

| VARIABLES | PRUEBA PRE TEST GRUPO EXPERIMENTAL | PRUEBA POST TEST GRUPO EXPERIMENTAL |

|---|---|---|

| Media | 2,7255 | 3,1176 |

| Varianza | 0,2431 | 0,6259 |

| Observaciones | 51 | 51 |

| Coeficiente de correlación de Pearson | 0,1357 | |

| Diferencia hipotética de las medias | 0,0000 | |

| Grados de libertad | 50,0000 | |

| Estadístico t | -3,2059 | |

| P(T<=t) una cola | 0,0012 | |

| Valor crítico de t (una cola) | 1,6759 | |

| P(T<=t) dos colas | 0,0023 | |

| Valor crítico de t (dos colas) | 2,0086 |

Fuente: Elaboración propia

De conformidad con las hipótesis planteadas al inicio de la investigación, se puede indicar que se tienen los siguientes enunciados por examinar:

Hipótesis:

- H0: Los niveles de desendeudamiento de la prueba post no son significativamente mayores que la prueba previa.

- H1 Los niveles de desendeudamiento de la prueba post son significativamente mayores que la prueba previa.

Resultados finales:

- P= 0.0012, que es menor al nivel de significancia 0.05%, siendo el nivel de confianza del 95%,

- Por lo que se rechaza la hipótesis nula (H0) y aceptar (H1)

- La prueba del pre del (GE) es 2.725 y post del (GE) es 3.118, con una diferencia en la media de 0.392, lo que sugiere que sugiere que la intervención o tratamiento (PAQ-MC) tuvo un efecto positivo en el este grupo y por ende la intervención funcionó.

- Se concluye que la diferencia +0.392 no es atribuible al azar, sino a la intervención (PAQ-MC

DISCUSIÓN

Para efectos de poder examinar si se han dado efectos de recaída en la super deuda, en el (GE), se muestran algunas manifestaciones registradas, en procesos de seguimiento.- La mayor cantidad de indicaciones en las cuales la reincidencia la causó el tener que atender pago atrasados de otras cuentas y no querer perder el negocio o por miedo al remate, liquidación, o devolver bienes en dación de pago, por ende, tuvieron que volver a tomar otras nuevas deudas, así como mantener el estatus de vida alto respecto al ingreso, con los mismos patrones de diversión y esparcimiento que le permite la deuda, resistiéndose a cambiar el patrón de consumo.

- La creciente oferta de alternativas en el mercado para endeudarse en tiendas, empresas de línea blanca, autos, entre otros con crédito interno, en los cuales se ofrece financiamiento y lo toman aun con costo financiero alto.

- El mercadeo, que ha dado facilidad de créditos, tales como: tasa cero, mini cuotas, inicie los pagos dos o tres meses luego de que compró el bien, todas estas facilidades, asociadas a una competencia por la colocación del dinero, hacen que el consumidor sobre endeudado se apalanque más.

- La falta de seguimiento en los grupos de apoyo de control de la deuda y el no tener que reportar a un supervisor de control de deuda (SCD), que es asesor, consultor y consejero, hace que en algunos casos se den casos de reincidencia por impulso.

- El método (PAQ-MC) coadyuva a reducir la deuda, para ser efectivo requiere mantenimiento y seguimiento por largos períodos.

- Han reincidido principalmente en volver a comprar productos que no generan ingreso un 51 %, en suma, con masivos gastos hormiga 22 % y la ausencia de topes máximos por objetivo para cada sección de gastos 13 %, y otros 14 %.

CONCLUSIONES

Evitar sobrepasar el rango de (50 %-60 %) considerado como sobreendeudamiento en el consumidor, ha sido posible con una mezcla de métodos.

Al examinar los pros y contras de cada método para gestionar la deuda, como son intuitivos, técnicos, bancarios, e incluso contraintuitivos, se llega a concluir, que no existe un único método que se pueda considerar principal, para realizar una gestión definitiva, integral y totalmente efectiva de corrección o extensión total del sobreendeudamiento, por lo que ningún método se puede considerar valido por sí mismo, se requiere la mezcla de varios y por períodos prolongados, con un plan de aplicación para poder ver resultados sostenibles en el tiempo

Existe poca preparación y mucho desconocimiento financiero, que hace que los consumidores entren fácil a la deuda, pero les sea difícil salir, situación que se intensifica en los casos de aumentos automáticos de las líneas de crédito, los extras de financiamientos, canje parcial de puntos por viaje y el resto financiado, entre otros modelos de crédito.

La selección del método o los métodos por utilizar dependen de cada circunstancia, no existe consenso sobre cuál es más efectivo, cada método presenta ventajas y desventajas, ver resultados continuos y sostenidos conlleva tiempo, en un rango no menor de (6 -12 meses), con acompañamiento de experto de apoyo en la gestión, a veces requiere un representante de crédito, que lo ayude a negociar.

En el momento del sobreendeudamiento, los agentes económicos revelan denominadores comunes, dado que han usado un amplio número de métodos y a su vez han agotado los niveles de familiares, amigos, empresa, venta de bienes y entidades de financiamiento bancario o no bancario, de 15 opciones que considera el estudio, al menos el 72 % ha usado 6 o 8 de los anteriores.

Las medidas contraintuitivas refrescan el proceso de gestión de la deuda, de cada 10 personas que mejoraron, 7 se mantienen, 2 tuvieron retroceso y 1 está en condición variable. De las 7 personas lograron mejoras, 66 % presenta mejoras notables en sus balances 2 años más tarde. Así del total de personas variantes el estudio registró 5, de estas el 66 % lograron pasar al umbral de salud financiera, por lo que 33 % equivalente a 2 quedaron aun en estatus de CSE.

Aparece una bandera roja, respecto a que gran parte de los reincidentes indican, que deben mantener el estatus de vida alto respecto al ingreso, con los mismos patrones de diversión y el esparcimiento que antes de la deuda, en productos de moda, viajes.

Las nuevas generaciones, deben vigilar con mayor eficiencia el uso de los recursos, equilibrando el progreso, con una mezcla de recursos propios y recursos de terceros, que no comprometa el crecimiento de mediano plazo, por un uso desmedido de la deuda de corto plazo, se recomienda una relación deuda/ingresos de 35 %, para mantener una condición saludable.

El tratamiento de la reducción del sobreendeudamiento ha sido abordado también desde la perspectiva de la psicología con el nombre de “agotamiento del ego”, donde varios factores pueden afectar las barreras contra el uso masivo del apalancamiento y pueden ser factores de alto valor que complementen la mejora.

Concientizar de la relación de sobre endeudamiento y el apetito de riesgo de pasar los límites, además de evidenciar los costos asociados de dichos excesos.

REFERENCIAS

1 de cada 5 personas dedica más del 62% de sus ingresos al pago de deudas. 9 febrero/2021 https://delfino.cr/2021/02/1-de-cada-5-personas-dedica-mas-del-62-de-sus-ingresos-al-pago-de-deudas

74% de los costarricenses tienen alguna deuda, encuentra Oficina del Consumidor Financiero. 9 febrero/2021 https://semanariouniversidad.com/pais/74-de-costarricenses-tiene-alguna-deuda-encuentra-oficina-del-consumidor-financiero/

Casi un 20% de la población con deudas tiene compromisos de pago que exceden en más de la mitad sus ingresos. 9 febrero/2021 https://www.elfinancierocr.com/finanzas/casi-un-20-de-la-poblacion-con-deudas-tiene/YJTVLJQUNZC7NPB46IKHK4TG7Q/story/

Familias costarricenses con un alto nivel de endeudamiento. 24 octubre/2022 https://www.periodicomensaje.com/guanacaste/9830-familias-costarricenses-con-un-alto-nivel-de-endeudamiento

Costarricenses adeudan a las tarjetas ¢1.6 billones. 13 enero/2023 https://semanariouniversidad.com/pais/costarricenses-adeudan-a-las-tarjetas-de-credito-₡1-6-billones/

Ticos destinan el 97% de sus ingresos para pagar deudas en entidades no reguladas. 12 diciembre/2022 https://www.larepublica.net/noticia/ticos-destinan-el-97-de-sus-ingresos-para-pagar-deudas-en-entidades-no-reguladas

Muchas personas destinan hasta el 97,31% de su ingreso promedio para pagar deudas en el sector crediticio no regulado. 13 diciembre/2022 https://www.tec.ac.cr/hoyeneltec/2022/12/13/muchas-personas-destinan-9731-su-ingreso-promedio-pagar-deudas-sector-crediticio-no

II Entrega de Encuesta Nacional de Endeudamiento de la OCF Estudio permite hacer estimaciones de cuánto han tomado de crédito los costarricenses en préstamos gota a gota https://www.ocf.fi.cr/wp-content/uploads/2024/02/OCF_ENDEUDAMIENTO.pdf

¿Cuánto le deben las personas y las empresas a los bancos, financieras y cooperativas en Costa Rica? https://www.elfinancierocr.com/finanzas/cuanto-le-deben-las-personas-y-las-empresas-a-los/RNXVGCEIHRDZHH6VOYJKTFWCSY/story/#:~:text=De%20acuerdo%20con%20los%20datos,para%20el%20año%20en%20curso.

García y Montero. (2020) Endeudamiento de las personas en Costa Rica: una mirada a las dimensiones del endeudamiento en Costa Rica (2020), Proyecto de la Oficina del Consumidor. Costa Rica https://www.ocf.fi.cr/wp-content/uploads/2021/05/Endeudamiento-de-las-Personas-en-CR.pdf

Kahneman, Daniel. Thinking, Fast and Slow. New York: Farrar, Straus and Giroux, 2011. https://books.google.com/books/about/Thinking_Fast_and_Slow.html?id=ZuKTvERuPG8C

Thaler, Richard H. Misbehaving: The Making of Behavioral Economics. New York: W. W. Norton & Company, 2015. https://books.google.com/books/about/Misbehaving.html?id=xQedBAAAQBAJ

Bjork, Robert A., y Elizabeth L. Bjork. “Estrategias contraintuitivas: la teoría del desuso y la autorregulación.” Investigación Docente, enero 2024. https://investigaciondocente.com/2024/01/03/estrategias-contraintuitivas-la-teoria-del-desuso-de-bjork-bjork/.

Baumeister, Roy F., y John Tierney. Willpower: Rediscovering the Greatest Human Strength. New York: Penguin Books, 2011. https://books.google.com/books/about/Willpower.html?id=1F2JDQAAQBAJ

Lozano Chaguay, Silvia del Carmen, Ronald Alain Robledos Galeas, y Sany Sofía Robledos Gáleas. “La neuropsicología como referentes necesarios para comprender el comportamiento humano.” Conrado 16, no. 73 (abril 2020). http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1990-86442020000200201

Bannock, G. (1995). Diccionario de Economía. Editorial Trillas. (Segunda edicición). México. https://books.google.com/books/about/Diccionario_de_econom%C3%ADa.html?id=MRipAAAACAAJ

Economipedia (2024) https://economipedia.com/definiciones/sobreendeudamiento.html

Reglamento para la calificación de deudores, Acuerdo SUGEF 1-05 crédito (2023) https://www.sugef.fi.cr/normativa/normativa_transversal/documentos/CONASSIF%2014-21%20(v11%2012%20de%20enero%20de%202024).pdf

Hernández S (2018). Metodología de la Investigación. Las Rutas Cuantitativas, Cualitativas y Mixtas. McGraw-Hill https://www.academia.edu/112987196/Hernández_Sampieri_R_and_Mendoza_C_2018_Metodología_de_la_investigación_Las_rutas_cuantitativa_cualitativa_y_mixta

Arias. J.L. (2021) Diseño y Metodología de la Investigación: CAPÍTULO VI TIPOS, ALCANCES Y DISEÑOS DE INVESTIGACIÓN. University of British Columbia-Vancouver https://blogs.ugto.mx/mdued/wp-content/uploads/sites/66/2022/10/Tipos-alcances-y-disenos-de-investigacion-paginas-66-79.pdf

Hernández. R., Fernández, C. y Baptista, P. (2018) Metodología de la Investigación, (6a ed.) Mc Graw Hill Education, México DF. https://drive.google.com/file/d/0B7fKI4RAT39QeHNzTGh0N19SME0/view?pli=1&resourcekey=0-Tg3V3qROROH0Aw4maw5dDQ