INTRODUCTION

A partir des années 2000, les « Poverty Reduction Strategy Papers (PRSP) » qui ont pris place dans le cadre de l’Initiative pour les Pays Pauvres Très Endettés (PPTE) afin de réduire la pauvreté. Ce programme s’intéresse aussi au développement des activités agricoles et des industries liées (CNUCED, 2011). Cette distinction est faite, parce que nous considérons, comme Sir Arthur Lewis (1954) que le secteur industriel est un ensemble de plusieurs secteurs, à savoir l’industrie manufacturière, les industries extractives, et le pétrole. Nous privilégions l'étude dans le secteur industriel de même considérer comme Rodrik (2008, 2009), l'industrie prise dans son ensemble (y compris les industries extractives) car l’industrie manufacturière le seul secteur parmi les secteurs industriels qui puisse être affecté par le secteur agricole.

Depuis son indépendance en 1960, la République centrafricaine est régulièrement confrontée à des crises sociopolitiques dont la plus récente, qui date de décembre 2012, a conduit le pays dans une guerre civile. Cette situation explique la forte dégradation des indicateurs macroéconomiques et sociaux au cours des dernières années. Le taux de croissance du PIB réel s’est effondré en 2013 à -37,8 %, contre 3,9 % en 2012, avant de repartir timidement pour se situer à 0,5 % en 2014. Cette reprise est consécutive à la relative accalmie sur le plan sécuritaire. La situation sécuritaire s’est améliorée en partie grâce à l’organisation des élections. Le retour progressif des populations déplacées se traduisant par la reprise progressive de la production agricole explique la forte augmentation de la croissance attendue de 6,6 % en 2015 CEA et CUA (2015). Partant de là, ce travail s’intéresse donc à l’agriculture sur le développement industriel en Centrafrique. L'objectif principal est ici de comprendre la contribution des activités agricoles au processus de développement du secteur manufacturier au Centrafrique, mais aussi de savoir si un tel processus de développement industriel peut être utilisé par d’autre pays. Alors la question qui se pose est la suivante : Existe-t-il une relation entre l’investissement de l’agriculture et développement industriel en Centrafrique ?

Pour apporter des réponses à notre problématique, nous servirons d’une étude économétrique basée sur le modèle autorégressif à retards échelonnés (Autorégressive distributed Lag ARDL). Ce modèle permet d’étudier l’effet de court terme ainsi que celui de long terme. En outre, les données utilisées par ce modèle sont relatives à des séries temporelles annuelles qui couvrent la période de 1986-2016. La suite de ce travail sera structurée en quatre parties. La première traitera le cadre théorique et empirique de l’effet de l’agriculture sur le développement industriel. La deuxième partie présentera la méthodologie adoptée et les données utilisées. Pour la troisième partie, elle sera consacrée à la présentation des résultats empiriques. En dernier lieu, la quatrième partie s’intéressera à la conclusion et implication politique.

I. REVUE DE LITTERATURE

I.1 Théoriques et historiques

Toutes les théories du développement se focalisent sur la question du changement, avec l'objectif de parvenir à une croissance soutenue, mais elles suggèrent des moyens d’action différents. Durant l’après deuxième guerre mondiale, les économistes ont considéré que le changement structurel était le seul moyen d’atteindre un niveau supérieur de développement. De la question du rôle du secteur agricole dans le développement industriel, se dégage-la question du choix du schéma industriel à adopter. Deux thèses ont largement été considérées dans la littérature théorique. Celle du schéma de l’industrialisation polarisée (Marshall A., 1890 ; Perroux F., 1960 ; Hirshman A. O., 1968) et celle du schéma de l’industrialisation dualiste (Lewis A. W., Fei J. C. H. and Ranis. G., 1969 ; Rostow W. W., 1960). La thèse de l’industrialisation polarisée met l’accent sur les éléments liés aux externalités. Selon ce courant de pensée, la localisation des firmes dans un même espace géographique est importante en ce sens qu’elle permet la diffusion de connaissance et les innovations. Ce partage peut être fait de manière horizontale, c’est-à-dire entre les firmes travaillant dans la même branche (Lajugie J., Delfaud P. et Lacour C., 1979) mais peut se faire aussi en amont et se répercuter en aval, donc d’une manière verticale (Hirshman, A. O., 1968). Selon Hirshman A. O. (1968), moins une économie est développée, moins elle est enclin à connaitre une diffusion à travers des liens verticaux car ils sont soient faibles, soient totalement inexistants. « Précisément, la faiblesse des liens entre agriculture et industrie est l’une des caractéristiques les plus marquantes des pays en développement. C’est pourquoi l’agriculture ne peut expérimenter de nouveaux inputs en fertilisants et machines » (Abdelmalki L., Mundler P. ; 1995). François Perroux (1991) s’est également penché sur la question du développement via l’émission d’externalités. Pour lui, cette diffusion n’est pas spontanée, elle dépend des unités motrices et de la mise en place de pôles de croissance. Alors que ces derniers font référence aux regroupements d’entreprises, les unités motrices sont des structures ou des unités ayant un effet d’entrainement sur les autres structures. Il s’agit là du concept d’« industries industrialisantes » mises en œuvre notamment en Afrique du Nord. La logique de cette approche repose sur le fait que les firmes ne sont plus seulement liées par le prix mais également par toutes leurs actions, liées à la recherche du profit, telles que les « achats de services » et « la technique pratiquée » par chaque firme,… (François Perroux, 1991).

Notre étude ne s’inscrit pas dans ce cadre, c’est-à-dire qu’elle s’intègre plutôt dans le schéma de l’industrialisation dualiste. Bien que ces deux thèses soutiennent que le développement repose sur un changement structurel, l’industrialisation dualiste s’intéresse plus aux relations sectorielles qu’aux relations entre firmes ou à la constitution de pôles de croissance. Dans la logique des tenants de cet article, l’agriculture occupe une place de premier choix, ils s’inscrivent tous dans la suite de Lewis A. W. (1954). Lewis A. W. (1954) met l’accent sur l’importance du secteur agricole pour le développement industriel. Il précise qu’à la différence des pays développés, les pays en développement ont une économie duale et en ce sens, il considère que les modèles de croissance ne sont pas adaptés pour répondre aux besoins des économies en développement. En effet, les modèles de croissance de type Harrod-Domar, Solow, Swan et Phelps ne considèrent pas ces deux différents secteurs et considèrent le capital physique, le capital humain et le travail comme facteurs de production.

En effet, l'appréciation de la monnaie locale a entravé les exportations d'autres produits, comme ceux issus des activités manufacturières (Gylfason T., 2001). Pour mieux comprendre les relations qui existent entre les deux secteurs clés du développement que sont l’agriculture et l’industrie, il convient de présenter des travaux de certains auteurs qui, à la suite de Lewis W. A. ont contribué au développement de cet article de l’économie duale (Mellor J. W., 1966 ; Fei J. C. H. et Ranis. G., 1969 ; Kuznets S. (1973). Nous présenterons principalement deux d’entre eux, ceux de Kuznets S. (1973) et de Mellor J. W., (1966).

I.1.1 Les travaux de Simon Kuznets (1973)

En 1973, Kuznets (1973) compare le niveau des pays développés (XXème siècle) à leur niveau à une époque où ils étaient moins avancés (XVIIIème). Il soulève ainsi six caractéristiques qui illustrent bien les points ou des changements ont été constatés. Les taux de croissance plus élevés du Produit global de l’économie et de la population constituent la première caractéristique soulignée. Le second élément mis en avant dans son analyse est le taux d’augmentation de la productivité des facteurs (le travail et les autres facteurs).

En ce qui concerne la structure de l’économie, l’auteur n’omet pas de signaler que le changement majeur qui a eu lieu entre les deux époques s’est opéré à ce niveau. Le modèle de croissance qui, jadis, était basé sur le secteur agricole se focalise à présent sur les activités non-agricoles. En mettant l’accent sur ce changement d’aspect de la structure économique, l’auteur ci-dessus cité fait savoir implicitement que dans sa logique, le développement du secteur agricole précède le développement du secteur industriel. Pour lui, ce changement est perceptible notamment à l’échelle de la production, au niveau de l’organisation des entreprises et sur le marché de l’emploi. Le niveau de production a augmenté de manière importante, les entreprises personnelles (les petites entreprises familiales) ont laissé place à une organisation impersonnelle des firmes et la distribution de l’emploi entre le secteur agricole et les secteurs non-agricoles a changé conduisant à une baisse du taux d’emploi dans le secteur agricole.

Du point de vue social, l’urbanisation s’est accélérée et l’idéologie des individus a également connu des changements. Le développement technologique qui a eu lieu dans les transports et la communication ont permis l’accès aux différents marchés de par le monde. Ces taux de croissance élevés sont réalisés dans un petit nombre de pays. Kuznets (1973) reconnait que ces six caractéristiques sont interconnectées et que le processus commence par une accumulation de capital et une hausse de la productivité. De son point de vue, les phénomènes tels que l’urbanisation, les migrations et l’acquisition du savoir et des compétences impliquent des coûts qui ne sont pas en général pris en compte dans l’analyse économique, dans la mesure où leur quantification est difficile.

I.1.2 Les travaux de Mellor J.W. (1966)

Plus le secteur agricole croit, plus sa taille relative dans l’économie diminue » (Mellor J. W., 1966). Selon Mellor J. W. (1966), cette citation permet « de capturer l’essence de l’agriculture et ses relations causales avec la transformation structurelle et la croissance globale de l’économique ». De ce point de vue, l’auteur entend expliquer combien le secteur agricole est important pour les économies dans leurs premières phases de développement. Par ailleurs, il voit la nécessité d’augmenter les revenus agricoles et les dépenses dans ce secteur car ils permettent d’accélérer le changement structurel via son impact sur la distribution de l’emploi. En effet, il souligne très clairement que le rôle que joue l’agriculture dans le changement de la structure de l’économie n’est pas lié à son taux de croissance, qui est relativement lent et double à peine même en période de forte croissance et dépend largement du taux de « croissance de la population, de l’ingéniosité et du capital physique, mais est intrinsèquement lié à sa taille dans l’économie.

De ce point de vue, seule la hausse de la productivité dans le secteur agricole peut permettre d’augmenter le poids de l’agriculture dans une économie. Mellor J. W. (1966) considère que cette productivité dépend en réalité des trois éléments que sont l’ingéniosité, la connaissance scientifique et du choix de spécialisation propres à une économie donnée. En effet, selon l’auteur, derrière la notion de croissance de la population, qui est souvent perçue comme un poids pour le développement, se cachent la conjugaison de l’ingéniosité humaine et de l’accumulation de la connaissance scientifique qui permettent d’améliorer la technologie.

En effet, la hausse de la productivité agricole permet de libérer un « surplus de travail », qui peut être utilisé dans des secteurs ayant une plus forte productivité. Pour Mellor J. W. (1966), deux éléments empêchent ce mouvement.

Il s’agit premièrement de difficultés liées au capital humain et à l’ouverture économique. L’apprentissage par la pratique est nécessaire pour avoir accès aux marchés extérieurs car les produits fabriqués par le secteur non-agricole, dans sa première phase de production, ne sont pas de qualité suffisante pour être exportés. L’ouverture économique, grâce à aux exportations, est essentielle pour obtenir les revenus nécessaires à la libération du surplus de travail.

Deuxièmement, il existe un déséquilibre dans l’allocation du capital entre les différents secteurs de l’économie. Une large partie du capital est allouée à une proportion faible de travail alors qu’il s’agit d’activités intensives en travail et une proportion faible de capital est allouée à une grande quantité de travail dans des domaines d’activités intensives en capital. Cette mauvaise allocation du capital a eu des conséquences négatives sur la productivité, conséquences qui ont été ressenties dans le résultat des stratégies de substitutions aux importations.

En parlant des pays en transition, Auty M. (1998) explique que l'appréciation du taux de change exacerbe la vulnérabilité de l'économie. L'auteur explique que dans les pays bien dotés en ressources extractives, l'appréciation du taux de change provoque un rétrécissement des activités dans le secteur de la production en cas d'absence de contre-mesures, ce qui conduit alors à un déséquilibre de l'économie qui penchera en faveur d’un seul type de marchandises.

I.2 Le développement et perspectives pour les économies africaines

Dans la mise en œuvre de ces modèles dits à deux secteurs mettant en avant le secteur industriel comme moteur, les pays africains ont tenté de passer des activités primaires à des activités modernes en utilisant les stratégies d'industrialisation basées sur la substitution aux importations (ISI) entre 1960 et 1980. L'idée centrale de ces stratégies a été de considérer que les produits des activités modernes contiennent plus de valeur ajoutée que les produits provenant du secteur primaire. Malheureusement, cette application a conduit à un échec pour plusieurs raisons que nous avons évoqué dans l’introduction générale.

Plusieurs études ont mis en évidence le caractère destructeur de ces programmes sur l'industrie en Afrique, en raison de la libéralisation du commerce (Stein, 1992; C. Cramer, 1999; Soludo, Ogbu et Chang, 2004; Mkandawire, 2005; Sundaram et Von Arnim, 2008; CNUCED, 2011). Incapables de diversifier la production et les exportations sous de tels programmes, les pays africains ont été contraints de fonder leur croissance sur des exportations de produits à faible valeur ajoutée, notamment les produits agricoles et d’origine extractive (pétrole et mines).

Ce contexte semble montrer des similitudes avec le contexte dans lequel prend vie la théorie des avantages comparatifs présentés par Ricardo D. (1817). Dans ce modèle des avantages comparatifs, les pays bien dotés sont les plus favorisés. L'extension de ce modèle élaboré par Heckscher E. et Ohlin B (1933), estime que les pays exportent les marchandises pour lesquelles ils sont mieux dotés en termes de facteurs comparativement aux autres pays, notamment les produits intensifs en main-d'œuvre pour les pays pauvres. Malgré les résultats des programmes mis en œuvre durant cette période et perceptible à travers la hausse de la pauvreté, certains économistes croient encore aujourd'hui que les pays africains devraient continuer à exporter des produits primaires (Wood et Mayer, 2000; Mayer J. et P. Fajarnes, 2008). Wood et Mayer (2000) ont utilisé une extension du modèle de Hecksher-Ohlin et ont montré que, du fait que l'Asie ait davantage de capital humain que l'Afrique et l'Afrique mieux dotée en ressources naturelles que l'Asie, l'Afrique devrait se spécialiser dans la production de biens primaires. Mayer J. et Fajarnes P. (2008) ont estimé que les pays africains peuvent tripler leur croissance grâce à une augmentation de la demande des pays émergents pour les produits de base, notamment la Chine et l'Inde. Ce point de vue défend l’idée que les exportations de produits primaires tels que les produits agricoles « peuvent aussi être très rentables, car ils sont basés sur l'exploitation des richesses naturelles plutôt que sur le terrain de jeu concurrentiel de l’industrie manufacturière » (Parc B., Lee K. K., 2006).

Toutefois, le programme adopté (PRSP) après celui des ajustements structurels offre peut-être d’autres possibilités. En d'autres termes, effectuer un mouvement en avant, en allant des activités primaires à faible valeur ajoutée à celle de fabrication à plus forte valeur ajoutée. Ce processus appelé « industrialisation » a été considéré comme le principal moyen de passage de pays en développement à pays développés ou industrialisés. Commencé en Grande-Bretagne, l'industrialisation s’est propagée de manière continue au reste de l'Europe et dans les autres continents (Crafts, 1977; Bergier, 1983; Pollard, 1990; Von Tunzelmann, 1995; Adam Szirmai et Bart Verspagen, 2011). Le seul continent qui n'a pas bénéficié de cette expansion du modèle industriel mais aussi le plus marginalisé dans le domaine de la production manufacturière et du commerce mondial est l'Afrique (CNUCED, 2011). Le niveau du secteur de l’agriculture est considéré comme un moyen d’action permettant de développer le secteur industriel, plus précisément manufacturier dans son ensemble.

Cette caractéristique de l’activité agricole, recèle aussi de nombreux avantages. En effet, selon les théories du développement et de la croissance, le transfert de travailleurs de l'agriculture vers des activités modernes conduisent à une augmentation de la productivité dans l'ensemble de l'économie (Gollin, D., S. Parente et Rogerson R., 2002). Cela explique pourquoi « L'industrialisation est l’élément central de la stratégie de rattrapage » (Adam Szirmai et Bart Verspagen, 2011). Ayant étudié l'importance de la part de l'agriculture pour le développement des activités manufacturières dans l'économie sur un échantillon mondial et tenant compte de certaines régions par le biais de muettes, Shifa A. B. (2011) a constaté que cet impact est positif et proportionnel à la part de l'agriculture dans l'économie. Seule, l’agriculture ne peut pas conduire à un chemin de croissance élevé parce que, comme les théories économiques classiques l’admettent, dans le secteur agricole "la production par tête est inférieur" à celui généré dans les secteurs industriels (Lewis, 1954). De nombreux auteurs ont fait valoir que cette différence est due aux retombées plus grandes et aux effets externes qui émanent plus du secteur manufacturier que des autres secteurs (Cornwall, 1977; Tregenna 2007 ; Szirmai A. et Verspagen A., 2011). Une autre raison avancée pour justifier cela est liée aux effets sur la demande. Selon cet argument, «Conformément à l'augmentation des revenus par habitant, la part des dépenses agricoles dans le total des dépenses (consommation) diminue à cause de la faible élasticité revenu alors que la part des dépenses consacrées à la consommation des produits manufacturés augmente (loi d'Engel). Les pays spécialisés donc dans la production agricole et primaire auront donc à se confronter à des limites de perspectives de croissance, à moins qu'ils puissent tirer profit de l'expansion des marchés mondiaux à travers la production de biens manufacturés (A. Szirmai et Verspagen A., 2011).

Dans cette deuxième section de notre première partie, nous avons pu analyser la manière dont les programmes de développement se sont succédé en Afrique et les concepts théoriques sur lesquels se sont basés ces programmes. Nous avons pu aussi présenter les conséquences de la mise en œuvre de ces programmes.

Concernant les perspectives de développement qui s’offrent aux pays africains, nous avons vu que certains travaux considèrent que les pays africains devraient se spécialiser uniquement dans la production de ressources naturelles car ils y possèdent un avantage comparatif (Wood et Mayer, 2000; Parc B., Lee K. K., 2006 ; Mayer J. et P. Fajarnes, 2008). Par contre d’autres auteurs ont soutenu que l’industrialisation est nécessaire car il s’agit de l’élément central du processus de rattrapage économique (Cornwall, 1977; Tregenna 2007 ; Adam Szirmai et Bart Verspagen, 2011).

De notre point de vue, retenant des leçons de ce que nous venons d’analyser, ces deux points de vue ne sont pas nécessairement opposés. En effet, si la spécialisation peut permettre d’augmenter la taille du secteur agricole et de favoriser le développement du secteur manufacturier à travers l’accumulation du capital physique, l’amélioration du capital humain et le commerce extérieur, cette spécialisation n’empêche donc pas le développement industriel.

Toutefois, cela dépendra du choix de spécialisation et cela peut expliquer pourquoi malgré l’existence d’un secteur agricole important dans certaines économies, ces économies n’arrivent pas à développer des industries qui seraient basées sur des intrants agricoles. Le modèle que nous présentons dans la partie suivante a pour objectif de vérifier si la République Centrafricaine peut utiliser une stratégie de développement industriel basé sur l’agriculture.

II. METHODOLOGIE ET SOURCE DE DONNEES

II.1 Spécification du modèle

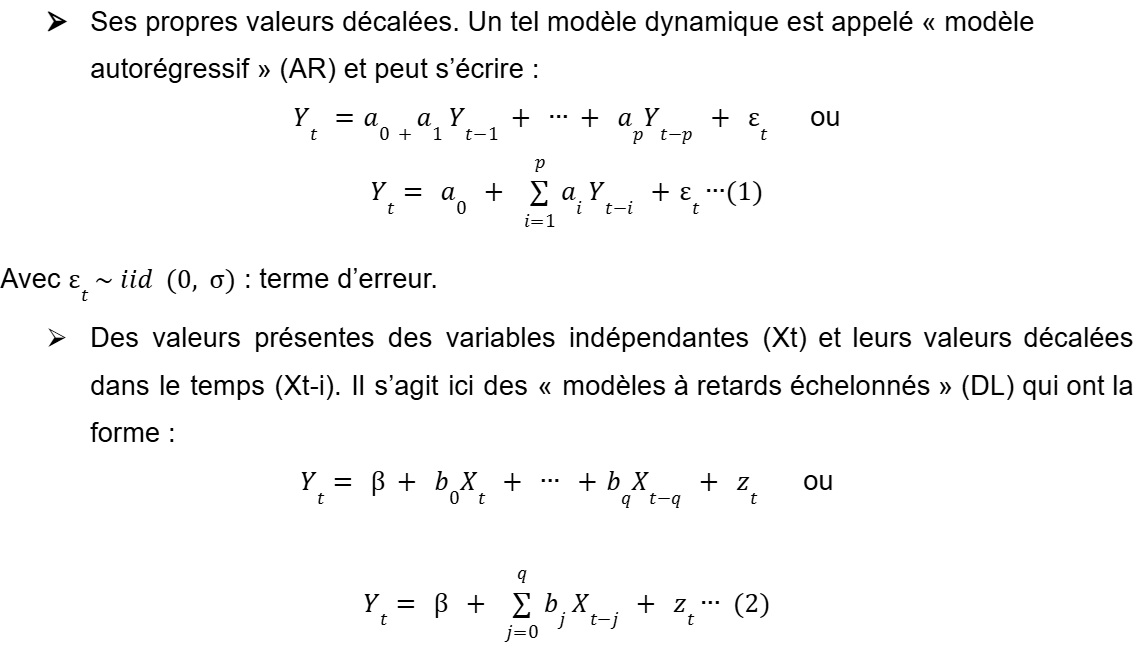

Pour vérifier si l’agriculture a un impact sur les performances macroéconomiques en RCA, et ainsi déduire qu’elle est l’outil qu’il faut pour booster la croissance économique, nous allons estimer un modèle autorégressif à retards distribués, en sigle ARDL (Auto Regressive Distributed Lag model). Ce modèle, qui fait partie de la classe des modèles dynamiques permet de capter les effets temporels (délai d’ajustement, anticipations, etc.) dans l’explication d’une variable. Dans un modèle dynamique, une variable dépendante (Yt) peut être expliquée à la fois par :

Ses propres valeurs décalées, des valeurs présentes des variables indépendantes (Xt) et leurs valeurs décalées dans le temps (Xt-i). Ces types des modèles combinent les caractéristiques de deux modèles précédents et sont appelés « modèles autorégressifs à retards échelonnés ou distribués », en anglais « ARDL model ». Ci-dessous leurs formes :

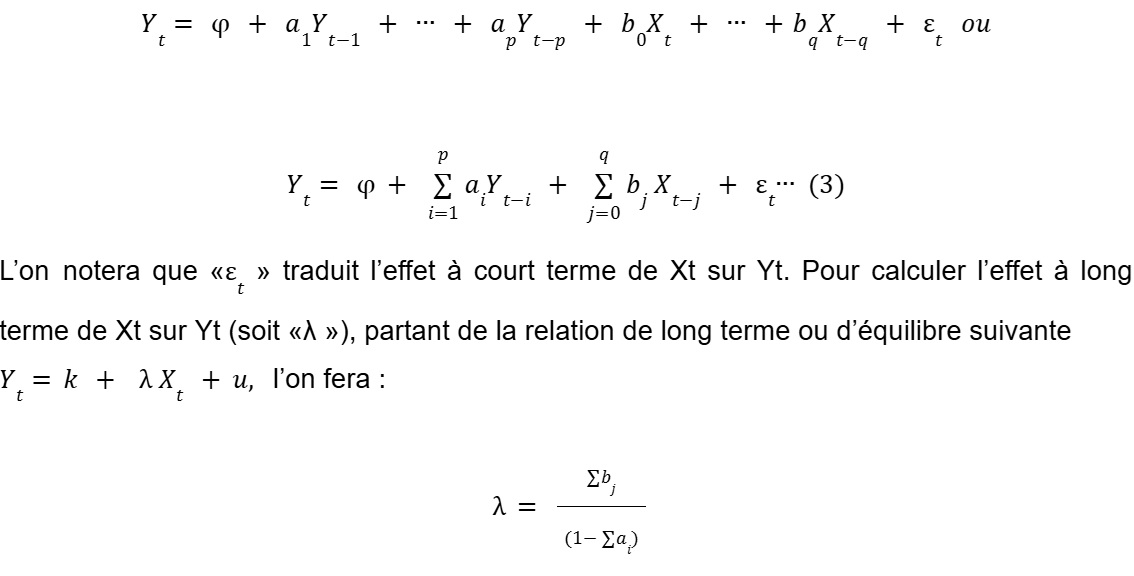

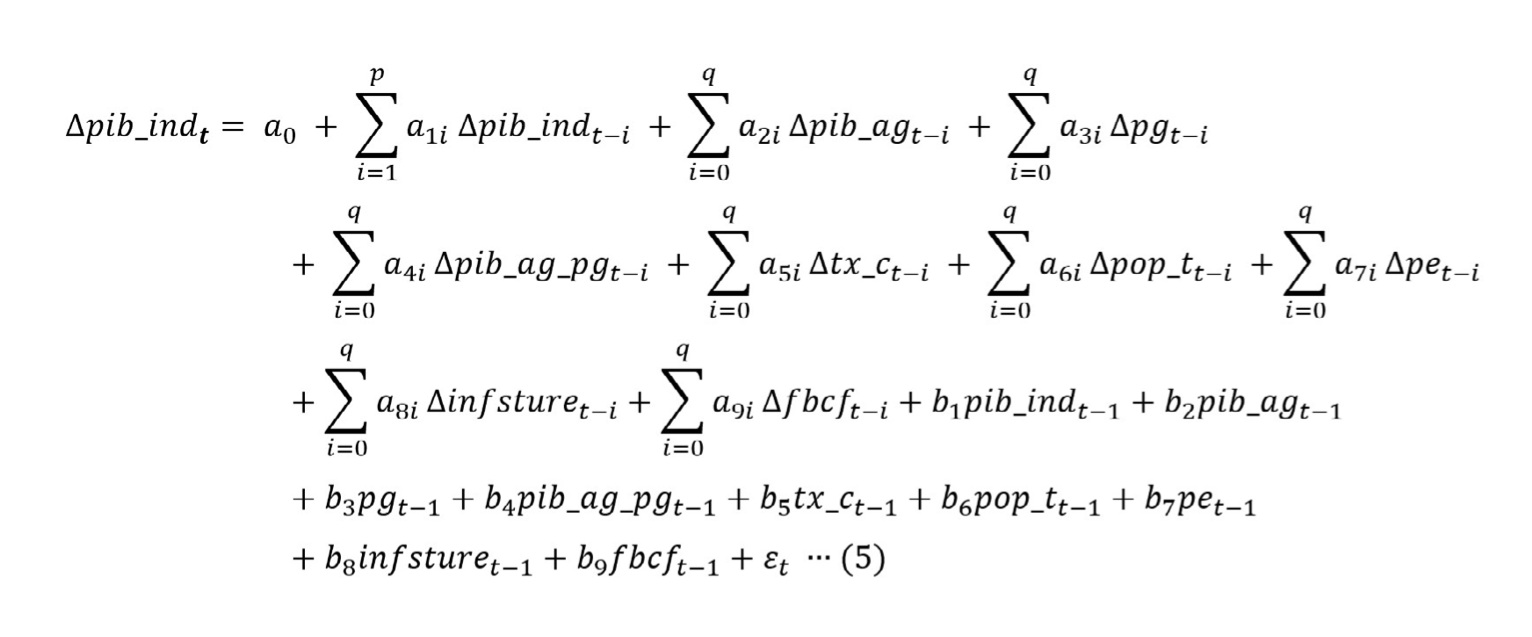

Les modèles ARDL, qui héritent les caractéristiques des modèles AR et DL, souffrent de certains problèmes économétriques qui compliquent son estimation par les Moindres Carrés Ordinaires (MCO) : colinéarité entre variables explicatives (modèle DL), autocorrélation des erreurs (modèle AR), etc. L’on recourt généralement à des techniques d’estimation robustes. Dans le cadre de notre étude, nous cherchons à saisir les effets sur la croissance économique (pib_ind : variable dépendante) de l’agriculture (agriculture: variable d’intérêt), tenant compte d’autres variables de contrôle indispensables dont l’influence améliore les résultats (ces variables sont couramment utilisées dans bien d’études mettant en relation l’agriculture et développement industriel) : politique du gouvernement (pg), produit intérieur brut agricole et du gouvernement (pib_ag_pg), production électricité (pe), taux de change (tx_c), population total (pop_t), infrastructure (infsture) et formation brut du capital fixe (fbcf). Ainsi, nous nous proposons d’estimer un modèle ARDL pour la fonction suivante (forme fonctionnelle linéaire) :

Si l’on se propose de saisir les effets de court terme et ceux de long terme des variables explicatives ci-dessus sur la croissance économique, la représentation ARDL de la fonction (4) sera :

Variable expliquée :

PIB_IND : produit intérieur brut industriel

Variables explicatives :

PIB_AG : produit intérieur brut agricole

PG : politique gouvernement

PIB_AG_PG : produit intérieur brut agricole

TX_C : taux de change

POP_T : population totale

PE : production électricité

INFSTURE : l’infrastructure

FBCF : formation brute du capital fixe

Comme pour tout modèle dynamique, nous nous servirons des critères d’information (Akaike-AIC, Shwarz-SIC et Hannan-Quin) pour déterminer les décalages optimaux (p,q) du modèle ARDL, par parcimonie.

Ecrire un modèle ARDL comme ci-dessus (relation 5) suppose l’existence d’une relation de cointégration entre les variables qui conditionne même l’estimation des coefficients de court et long terme de ces variables. La littérature économétrique fournit plusieurs tests de cointégration dont celui de Engel et Granger (1987), celui de Johansen (1988, 1991) et Johansen et Juselius (1990), et celui de Pesaran et al. (1996), Pesaran et Shin (1995) et Pesaran et al. (2001). Le test de cointégration de Engle et Granger (1991) n’est valide que pour deux variables intégrées de même ordre (soit ordre d’intégration = 1), il est ainsi moins efficace pour des cas multivariés. Bien que le test de Johansen pallie à ce souci fondé sur une modélisation vectorielle autorégressive à correction d’erreur (VECM), il exige aussi que toutes les variables soient intégrées de même ordre, ce qui n’est pas toujours le cas en pratique. Lorsqu’on dispose de plusieurs variables intégrées d’ordres différents (I(0), I(1)), l’on peut recourir au test de cointégration de Pesaran et al. (2001) appelé « test de cointégration aux bornes » ou « bounds test to cointegration ». Si l’on recourt au test de cointégration de Pesaran pour vérifier l’existence d’une relation de cointégration entre les variables dans un modèle ARDL, l’on dira que l’on recourt à l’approche « ARDL approach to cointegrating » ou le test de cointégration par les retards échelonnés. Il y a deux étapes à suivre pour appliquer le test de cointégration de Pesaran :

La procédure du test est telle que l’on devra comparer les valeurs de Fisher obtenues aux valeurs critiques (bornes) simulées pour plusieurs cas et différents seuils par Pesaran et al. L’on notera des valeurs critiques que la borne supérieure (2ème ensemble) reprend les valeurs pour lesquelles les variables sont intégrées d’ordre 1 I(1) et la borne inférieure (1er ensemble) concernent les variables I(0). Ainsi :

Si le Fisher borne supérieure : Cointégration existe

Si le Fisher borne supérieure : Cointégration n’existe pas

Si la borne inférieure Fisher borne supérieur : Pas de conclusion

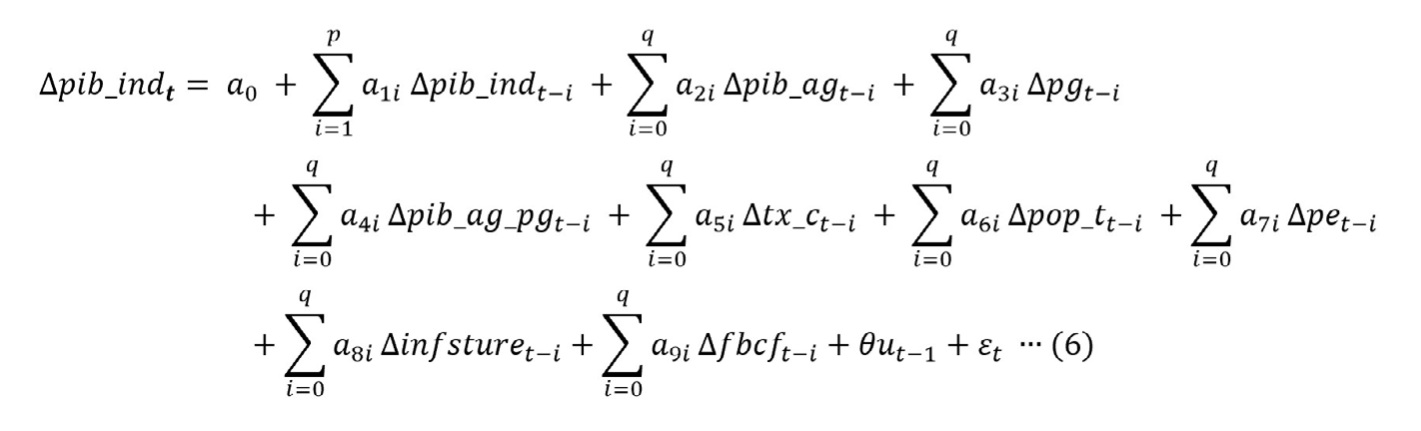

Grâce à la procédure de Pesaran et al. (2001), un modèle à correction d’erreur peut aider à confirmer l’existence ou non de la cointégration entre variables. Ce modèle aura la forme suivante dans le cadre de notre étude :

Les relations 5 et 6 feront l’objet d’estimations. Mais avant tout, l’on va :

- Déterminer le degré d’intégration des variables (test de stationnarité) : test de Dickey-Fuller Augmenté/ADF et test de Philippe-Perron/PP;

- Tester l’éventuelle existence d’une relation de cointégration entre variables : test de cointégration de Pesaran et al. (2001) ou test de cointégration aux bornes;

- Tester la causalité entre les variables sous étude : test de causalité au sens de Granger.

II.2 Données : nature et source

Nature et source

Les données qui font l’objet de notre étude sont annuelles et tirées des bases des données de la Banque mondiale (WDI), de l’Annuaire Statistique pour l’Afrique (ASA), de l’institut centrafricain des statistiques et des études économique et sociales (ICASEE) et le capital humain dans PWT 9 (Human Capital in PWT 9.0). Ces données annuelles couvrent la période allant de 1986 à 2016, soit 30 ans.

Tableau N°1 : résumes des signes attendus

| Variables | Descriptions | Signes attendus |

|---|---|---|

| PIB_AG | Le produit intérieur brut agricole | + |

| PG | La politique du gouvernement | − |

| PIB_AG_PGt | Le produit intérieur brut agricole, politique du gouvernement | − |

| TX_C | Le taux de change | − |

| POP_T | La population totale | + |

| PE | La production d’électricité | − |

| INFSTURE | L’infrastructure | − |

| FBCF | Formation brute du capital fixe | + |

b) Statistiques descriptives des variables

Il est présenté ci-après les valeurs des différentes variables de notre modèle.

Tableau N° 2 : Variables utilisées

| PIB_IND | PIB_AG | PG | PIB_AG_PG | TX_C | POP_T | PE | INFSTURE | FBCF | |

|---|---|---|---|---|---|---|---|---|---|

| Mean | 104.5867 | 296.2225 | 0.510908 | 160.5775 | 482.1520 | 52.7159 | 108.8033 | 5.333701 | 87.13805 |

| Median | 91.9000 | 306.4240 | 0.645856 | 162.6594 | 496.9713 | 52.8128 | 101.5000 | 4.847395 | 75.82412 |

| Maximum | 189.0000 | 392.0250 | 1.000000 | 392.0250 | 732.3977 | 53.2138 | 149.0000 | 16.92278 | 206.2610 |

| Minimum | 78.4000 | 204.2450 | 0.000000 | 0.000000 | 264.6918 | 51.9641 | 74.0000 | 1.44554 | 27.1804 |

| Std. Dev. | 29.60051 | 63.87585 | 0.38999 | 130.7059 | 133.7167 | 0.37007 | 24.8497 | 3.22087 | 46.2375 |

| Skewness | 1.68130 | -0.01819 | -0.12968 | 0.22230 | -0.14619 | -0.50235 | 0.17977 | 2.17967 | 1.21029 |

| Kurtosis | 4.76553 | 1.38195 | 1.51193 | 1.89320 | 2.24268 | 2.11494 | 1.48785 | 8.25287 | 3.61866 |

| Jarque-Bera | 18.03023 | 3.27424 | 2.85203 | 1.77834 | 0.82377 | 2.24093 | 3.01983 | 58.24571 | 7.80251 |

| Probability | 0.000122 | 0.19453 | 0.24026 | 0.41099 | 0.66240 | 0.32612 | 0.22092 | 0.000000 | 0.02021 |

| Sum | 3137.60 | 8886.67 | 15.32725 | 4817.325 | 14464.5 | 1581.47 | 3264.10 | 160.011 | 2614.14 |

| Sum Sq. Dev. | 25409.49 | 118323.4 | 4.41068 | 495430.4 | 518524.9 | 3.97173 | 17907.85 | 300.8471 | 61999.3 |

| Observations | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

Source : auteur à partir de l’estimation sur le logiciel Eviews 9.

Il ressort du tableau ci-haut que l’infrastructure est plus volatile que d’autres variables, avec un sérieux creux en 1996-1998, 2003 et 2013 (imputable aux mutineries et les conflits qu’a connue le pays entre 1996,1997, 1998, 2003 et 2013). Les tests de Dickey Fuller Augmenté et de Phillips-perron sont retenus pour vérifier la racine unitaire dans la variable « agriculture » qui est victime du développement économique. Aussi, l’on note que les variables sous-étude sont normalement distribuées (Prob. Jarque-Bera > 5%), sauf pour l’infrastructure, le PIB industriel et la formation brut du capital fixe/fbcf. Dans ce cas, une modélisation hétéroscédastique serait privilégiée en présence d’effets ARCH.

III. Résultats empiriques

L’on notera que nous nous sommes servis du Logiciel Eviews 9 pour l’étude de la stationnarité des séries, le test de cointégration, le test de causalité et les estimations. Ce logiciel, adapté pour les analyses économétriques, dans sa version « 9 », offre la possibilité de faire plusieurs tests non intégrés avant (dans d’autres versions du logiciel): le test de cointégration aux bornes, etc.

III.1 Stationnarité des séries

Pour étudier le test de la stationnarité des séries temporelles utilisées dans cette partie économétrique, nous allons travailler avec le test de Dicky Fullar Augmenté (ADF) et le test Phillippe-Perron (PP). Ces derniers sont les tests le plus utilisés, par les travaux de recherche, dans l’étude de la stationnarité des séries temporelles. Le tableau ci-dessous résume les résultats des tests de stationnarité.

Tableau N° 3 : Testes de stationnarité des séries

| Variables | ADF | PP | ||

|---|---|---|---|---|

| I(0) | I(1) | I(0) | I(1) | |

| PIB_INDt Δ PIB_INDt |

-1.826 | -4.567*** | -1.826 | -4.501*** |

| PIB_AGt Δ PIB_AGt |

-1.371 | -5.221*** | -1.371 | -5.220*** |

| PGt Δ PGt |

-3.662** | -5.654*** | -3.662** | -17.617*** |

| PIB_AG_PGt Δ PIB_AG_PGt |

-3.422** | -5.528*** | -3.351** | -14.771*** |

| TX_Ct Δ TX_Ct |

-1.458 | -5.268*** | -1.471 | -5.269*** |

| POP_Tt Δ POP_Tt |

-2.255 | -2.822* | -1.698 | -2.635* |

| PEt Δ PEt |

-1.507 | -6.027*** | -1.388 | -7.352*** |

| INFSTUREt Δ INFSTUREt |

-1.305 | -5.566*** | -1.185 | -5.988*** |

| FBCFt Δ FBCFt |

-1.406 | -5.406*** | -1.133 | -9.768*** |

Source : auteur à partir des tests sur le logiciel Eviews 9. Les,, indiquent une significativité respectivement au seuil de 1%, 5% et 10%.

L’on note que les séries PIB par tête, PIB agricole, Politique gouvernement, PIB Agricole _Politique Gouvernement, taux de change, population total, production électricité, infrastructure et formation brut du capital fixe sont intégrées d’ordre 1 (stationnaire après la première différence), alors que la politique gouvernement, pib agricole_politique gouvernement restent stationnaires à niveau et d’ordre 1 (sans différenciation et avec différence première). Les séries sont ainsi intégrées à des ordres différents, ce qui rend inefficace le test de cointégration de Engle et Granger (cas multivarié) et celui de Johansen, et rend opportun le test de cointégration aux bornes (Pesaran, 2001).

III.2 Test de cointégration de Pesaran et al. (2001)

Nous avons signalé que le test de cointégration aux bornes de pesaran et al. (2001) était adapté pour nos séries. Aussi, rappelons qu’il y a deux étapes à suivre pour appliquer le test de cointégration de Pesaran :

Déterminer le décalage optimal avant tout (AIC, SIC) ;

Recourir au test de Fisher pour tester la cointégration entre séries.

a) Décalage optimal et estimation du modèle ARDL

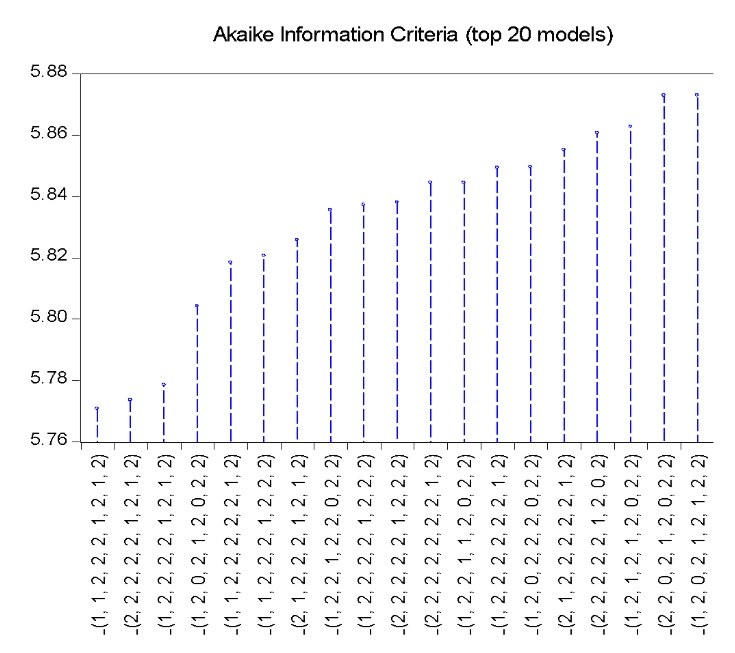

Nous allons nous servir les critères d'Akaike information criterion (AIC) pour sélectionner le modèle ARDL optimal, celui qui offre des résultats statistiquement significatifs avec les moins des paramètres. Les résultats sont indiqués dans la figure 1 et le tableau 3 ci-dessous. Comme nous pouvons le constater sur la figure 1, le critère AKAIKE fournit les valeurs du critère d'information des vingt meilleurs modèles. Ainsi, le ARDL optimal (1, 1, 2, 2, 2, 1, 2, 1, 2) est le meilleur modèle car il offre la plus petite valeur du AIC.

Figure 1 : Modèle optimale selon le critère (AIC)

Tableau N° 4 : Modèle ARLD

| Variable | Coefficient | Std. Error | t-Statistic | Prob.* |

|---|---|---|---|---|

| PIB_IND(-1) | 0.287490 | 0.184251 | 1.560318 | 0.1794 |

| PIB_AG | 0.059114 | 0.087747 | 0.673690 | 0.5304 |

| PIB_AG(-1) | 0.233710 | 0.146840 | 1.591598 | 0.1724 |

| PG | -9.136847 | 27.21479 | -0.335731 | 0.7507 |

| PG(-1) | 114.0672 | 51.36710 | 2.220628 | 0.0771 |

| PG(-2) | 103.6620 | 49.34361 | 2.100819 | 0.0897 |

| PIB_AG_PG | -0.034859 | 0.083889 | -0.415541 | 0.6950 |

| PIB_AG_PG(-1) | -0.406196 | 0.172323 | -2.357174 | 0.0650 |

| PIB_AG_PG(-2) | -0.266838 | 0.151928 | -1.756343 | 0.1394 |

| TX_C | -0.067661 | 0.041414 | -1.633758 | 0.1632 |

| TX_C(-1) | 0.007706 | 0.023928 | 0.322037 | 0.7605 |

| TX_C(-2) | -0.086055 | 0.029958 | -2.872549 | 0.0349 |

| POP_T | -17.80036 | 12.75987 | -1.395027 | 0.2218 |

| POP_T(-1) | 60.04714 | 18.25347 | 3.289628 | 0.0217 |

| PE | -0.091643 | 0.157773 | -0.580850 | 0.5865 |

| PE(-1) | 0.131181 | 0.154723 | 0.847844 | 0.4352 |

| PE(-2) | -0.229003 | 0.131400 | -1.742797 | 0.1418 |

| INFSTURE | -3.578543 | 2.194300 | -1.630836 | 0.1639 |

| INFSTURE(-1) | -3.107905 | 2.248857 | -1.381993 | 0.2255 |

| FBCF | 0.396782 | 0.150059 | 2.644173 | 0.0454 |

| FBCF(-1) | 0.288277 | 0.172388 | 1.672252 | 0.1553 |

| FBCF(-2) | 0.358791 | 0.130030 | 2.759289 | 0.0399 |

| C | -2190.852 | 752.2609 | -2.912357 | 0.0333 |

| R-squared | 0.995824 | Mean dependent var | 106.1714 |

| Adjusted R-squared | 0.977447 | S.D. dependent var | 30.03224 |

| S.E. of regression | 4.510147 | Akaike info criterion | 5.770627 |

| Sum squared resid | 101.7071 | Schwarz criterion | 6.864938 |

| Log likelihood | -57.78878 | Hannan-Quinn criter. | 6.105169 |

| F-statistic | 54.18981 | Durbin-Watson stat | 3.333513 |

| Prob(F-statistic) | 0.000155 |

Source : auteur à partir de l’estimation sur le logiciel Eviews 9.

b) Test de cointégration

Cette étape a pour objectif de vérifier l’existence d’une relation de long terme entre les variables de notre modèle spécifié. A ce sujet, nous appliquons le test aux bondes de Pesaran qui permet de tester la coinégration entre des variables d’ordre d’intégration différents (I (0) ou I (1)). Le principe de ce test repose sur la comparaison de la valeur de ficher statistique avec la valeur de la bonde inférieur et de la bonde supérieur pour les différents seuils de significativité. La cointégration existe lorsque la valeur de ficher statistique est supérieur à la valeur de la bonde supérieur. Les résultats du test de cointégration présentés dans le tableau 3 montrent que la valeur de ficher statistique (F=4,760436) est supérieur à la valeur de la bonde supérieur pour les différents seuils de significativité. Nous concluons donc l’existence de la

cointégration entre les variables de notre modèle. De ce fait, nous pouvons estimer la relation de court terme et de long terme.

Tableau N°5 : test au bond de cointégration

| F-statistique | K | Seuil de significativité | Bonde inférieur I(0) | Bonde supérieur I(1) |

|---|---|---|---|---|

| 4.760436 | 8 | 10% | 1.85 | 2.85 |

| 5% | 2.11 | 3.15 | ||

| 2.5% | 2.33 | 3.42 | ||

| 1% | 2.62 | 3.77 |

Source : auteur à partir de l’estimation sur le logiciel Eviews 9.

c) Relation de court terme

Les résultats de l’estimation de la relation de court terme montrent que le coefficient de correction d’erreur est négatif (-0.712510) et significatif (P=0,0001). Cette condition est nécessaire pour interpréter la relation de court terme. La valeur obtenue du coefficient de correction d’erreur signifie que l’ajustement vers l’équilibre de long terme se corrige à 71% par année. En d’autres termes, les résultats du tableau ci-dessous montrent que l’effet à court terme le produit intérieur brut agricole (PIB_AG) impacte positivement sur le produit intérieur brut industriel (PIB_ind). En effet, PIB agricole n’est pas significatif et positive, alors si le produit intérieur brut agricole augmente de 1% le PIB industriel va augmenter de 0,05%, toute chose égale par ailleurs. De plus, La relation de court terme montre aussi que l’effet de la politique du gouvernement sur le PIB très faible même si le signe de cet effet change d’une année à l’autre, il est négatif dans la même année et, négatif pour l’année suivante. Une augmentation de la politique du gouvernement de 1% entraine une diminution du PIB de la même par 9,13% et une diminution du PIB de l’année prochaine par 103,66%. Ensuite, la relation de court terme montre aussi que l’interaction de pib_ag_pg sur le PIB industriel très faible même si le signe de cet effet change d’une année à l’autre, il est négatif dans la même et, positif pour l’année suivante. Une augmentation du Pib_ag_pg de 1% entraine une diminution du PIB industriel de la même année par 0,03% et une augmentation du PIB industriel de l’année prochaine par 0,26. Ainsi, l’effet de taux de change de court terme sur le PIB industriel très faible même si le signe de cet effet change d’une année à l’autre, il est négatif dans la même et, positif pour l’année suivante. Une augmentation du taux de change de 1% entraine une diminution du PIB industriel de la même année par 0,06% et une augmentation du PIB industriel de l’année prochaine par 0,08%. En effet, la population totale exerce un effet négatif sur le PIB industriel à court terme. Une augmentation de la population totale de 1% entraine une diminution du PIB industriel par 17%. Ensuite, la production d’électricité exerce un effet positif sur le PIB industriel à court terme. Une augmentation de production d’électricité de 1% entraine une augmentation du PIB industriel de 0,22%. En outre, l’effet à court terme de l’infrastructure sur le PIB industriel est faible (3,57%) mais avec un signe négatif. De plus, La relation de court terme montre aussi que la formation brute du capital fixe exerce un effet positif sur le PIB industriel de la même année. Une augmentation la formation brute du capital fixe de 1% entraine une augmentation du PIB industriel par 0,39% de la même année. Néanmoins, l’effet de la formation brute du capital fixe sur le PIB industriel l’année prochaine est négatif mais avec une faible valeur (0,35%).

Tableau N° 6 : estimation de relation de court terme

| Variable | Coefficient | Std. Error | t-Statistic | Prob. |

|---|---|---|---|---|

| D(PIB_AG) | 0.059114 | 0.030671 | 1.927394 | 0.1119 |

| D(PG) | -9.136847 | 8.576550 | -1.065329 | 0.3354 |

| D(PG(-1)) | -103.661996 | 9.583798 | -10.816379 | 0.0001 |

| D(PIB_AG_PG) | -0.034859 | 0.028479 | -1.224018 | 0.2755 |

| D(PIB_AG_PG(-1)) | 0.266838 | 0.029262 | 9.118944 | 0.0001 |

| D(TX_C) | -0.067661 | 0.010327 | -6.552116 | 0.0004 |

| D(TX_C(-1)) | 0.086055 | 0.014027 | 6.590577 | 0.0004 |

| D(POP_T) | -17.80036 | 4.221158 | -4.219377 | 0.0048 |

| D(PE) | -0.091643 | 0.051386 | -1.783399 | 0.1346 |

| D(PE(-1)) | 0.229003 | 0.050851 | 4.503429 | 0.0037 |

| D(INFSTURE) | -3.578543 | 0.564342 | -6.341086 | 0.0004 |

| D(FBCF) | 0.396782 | 0.041424 | 9.578506 | 0.0001 |

| D(FBCF(-1)) | -0.358791 | 0.044152 | -8.126326 | 0.0001 |

| CointEq(-1) | -0.712510 | 0.061715 | -11.545225 | 0.0000 |

CointEq = PIB_IND - ( 0.4110*PIB_AG + 292.7571*PG - 0.9935*PIB_AG_PG - 0.2049*TX_C + 59.2929*POP_T - 0.2659*PE - 9.3844*INFSTURE + 1.4650*FBCF - 3074.8377 ) | ||||

Source : auteur à partir de l’estimation sur le logiciel Eviews 9.

d) Relation de long terme

L’estimation de la relation de longs termes, présentés dans le tableau 6, montrent que le coefficient du PIB agricole est positif et significatif. Une augmentation du PIB agricole de 1% entraine une augmentation du PIB industriel par 0,41%. En revanche les coefficients des autres variables la politique du gouvernement (PG), la population totale (POP_T), la formation brute du capital fixe (FBCF) ont des effets positifs et significatifs sur l’évolution du PIB industriel à long terme, ou une variation unitaire des trois variables entraine une amélioration respective du PIB industriel de 292,75%, 59,29% et 1,46%. En effet, le produit intérieur brut agricole et la politique du gouvernement (PIB_AG_PG), le taux de change (TX_C), la production électricité (PE) et l’infrastructure (INFSTURE) exercent des effets négatifs et significatifs sur le PIB industriel à long terme, une augmentation de 1% des quatre variables entraine une diminution du PIB industriel de 0,99%, 0,20%, 0,26% et 9,38%.

Ces résultats sont paradoxaux. Ils s’expliquent par le fait que le PIB industriel de la RCA est principalement basé sur l’exploitation et l’exportation des matières premières brutes (industrie du bois, minerais). Ces industries ont peu de valeur ajoutée industrielle. Par contre, une augmentation des infrastructures et de l’électricité contribue à l’accroissement de la production agricole qui constitue le principal secteur du pays qui emploie près de 70% de la population active. Ces facteurs facilitent la circulation des produits des bassins de production vers les marchés urbains et accroissent la demande des entreprises agro-industrielles auprès des producteurs agricoles. En disposant de plus d’électricité, les entreprises agro-industrielles connaissent un fonctionnement plus optimal qui affecte positivement la production agricole. C’est le cas par exemple des entreprises produisant de la farine à base de manioc et de maïs dans le but d’approvisionner la consommation des ménages et les producteurs avicoles.

Tableau N° 7 : estimation de la relation de long terme

| Variable | Coefficient | Std. Error | t-Statistic | Prob. |

|---|---|---|---|---|

| PIB_AG | 0.410976 | 0.148991 | 2.758394 | 0.0399 |

| PG | 292.757125 | 167.622779 | 1.746524 | 0.1412 |

| PIB_AG_PG | -0.993521 | 0.524961 | -1.892562 | 0.1170 |

| TX_C | -0.204924 | 0.081403 | -2.517398 | 0.0533 |

| POP_T | 59.292899 | 37.131616 | 1.596831 | 0.1712 |

| PE | -0.265912 | 0.453153 | -0.586804 | 0.5828 |

| INFSTURE | -9.384357 | 3.743588 | -2.506781 | 0.0540 |

| FBCF | 1.465032 | 0.400681 | 3.656353 | 0.0147 |

| C | -3074.83774 | 1930.464734 | -1.592797 | 0.1721 |

Source : auteur à partir de l’estimation sur le logiciel Eviews 9.

III.2. Tests de stabilité du modèle

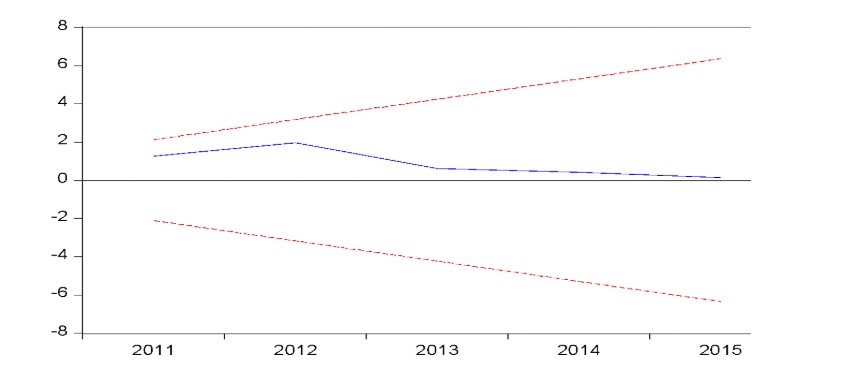

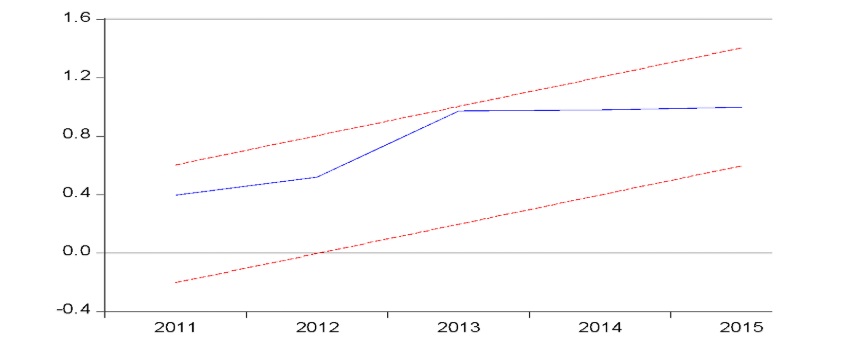

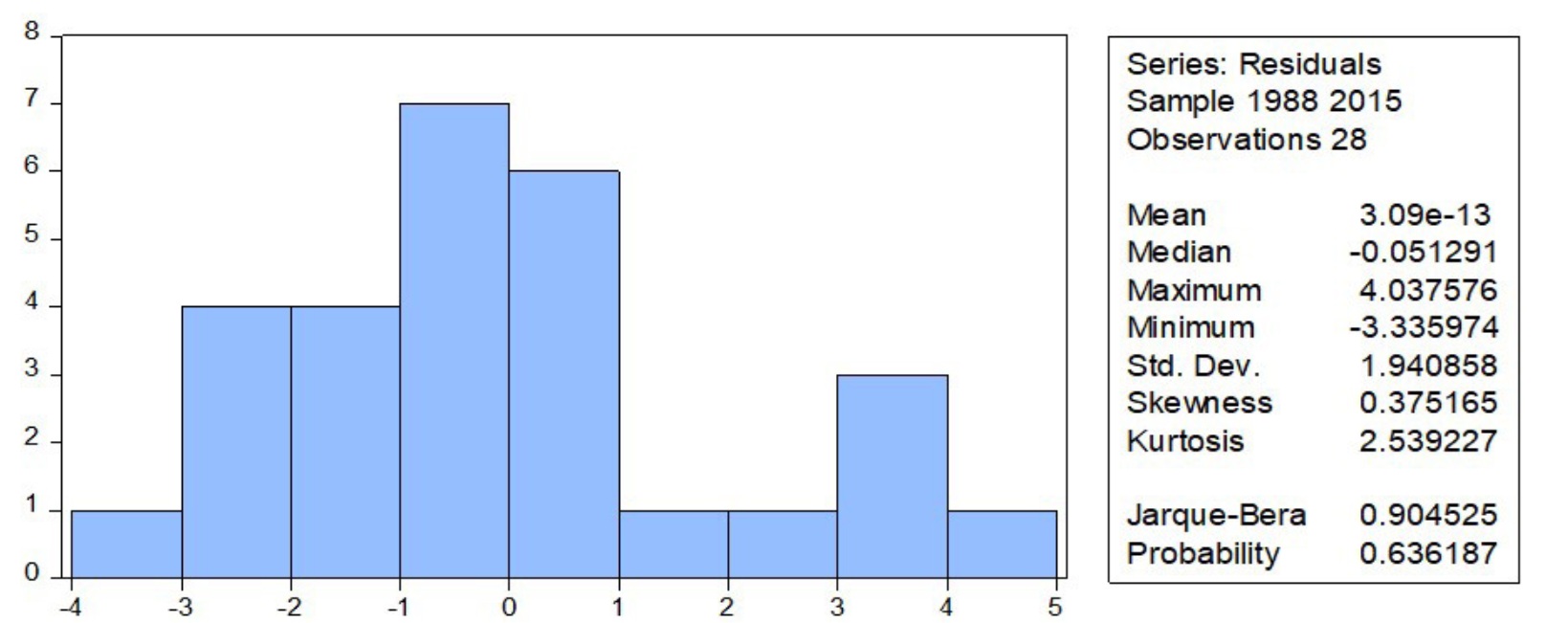

La validation de notre modèle estimé ainsi que des résultats obtenus de la relation de court terme et de long terme nécessite la vérification d’un ensemble d’hypothèses, à savoir la corrélation des erreurs, l’hétéroscédasticité, la normalité, la spécification et la stabilité des coefficients. En effet, les quatre tests présentés dans le tableau ci-dessous montrent que la probabilité de la statistique pour chaque test est supérieure à 5%. Cela veut dire que l’hypothèse H0 est acceptée dans tous ces tests. Les erreurs donc ne sont pas autocorrélés, sont homoscédastiques, leur distribution suit une loi normale et notre modèle est bien spécifié. En outre, la stabilité des coefficients de notre modèle ARDL (1, 1, 2, 2, 2, 1, 2, 1, 2) est validée à travers les tests CUSUM et CUSUMSQ, car la courbe ne sort pas du corridor dans ces deux tests. Enfin, d’après les résultats des cinq tests effectués, nous pouvons confirmer la robustesse de notre modèle ARDL (1, 1, 2, 2, 2, 1, 2, 1, 2) estimé.

Tableau N° 8 : tests d’hypothèses du modèle ARDL estimé (1, 1, 2, 2, 2, 1, 2, 1, 2)

| Hypothèse du test | Tests | Statistique | Probabilité |

|---|---|---|---|

| Autocorrélation | Breusch-Godfrey | 8,12 | 0,06 |

| Hétéroscédasticité | Breusch-Pagan-Godfrey | 0,60 | 0,81 |

| Arch-test | 2,87 | 0,10 | |

| Normalité | Jarque-Bera | 0,90 | 0,63 |

| Spécification | Ramsey (Fisher) | 0,06 | 0,80 |

Source : auteur à partir de l’estimation sur le logiciel Eviews 9.

Figure N°2 : Tests CUSUM de stabilité des variables

Figure N°3: Tests CUSUMSQ de stabilité des variables

Source : auteur à partir de l’estimation sur le logiciel Eviews 9.

IV. CONCLUSION ET IMPLICATION DE POLITIQUE ECONOMIQUE

L’agriculture est une composante principale dans le développement industriel qui constitue, parmi d’autres, un mécanisme fondamental de l’Etat pour stimuler la croissance économique en République Centrafrique. L’objectif de cet article est d’étudier l’incidence de l’agriculture sur le développement industriel en Centrafrique pour la période allant de 1986 jusqu’à 2016. Le modèle autorégressif à retards échelonnés (ARDL) proposé par Pesaran et al. (2001) combiné avec les tests de CUSUM et CUSUMQ a été choisi pour analyser la relation entre le développement industriel, l’agriculture, la politique du gouvernement, le taux de change, la population totale, la production électricité, l’infrastructure et la formation brute du capital fixe. Les résultats prouvent que la croissance économique est cointégrée avec l’agriculture, la politique du gouvernement, le taux de change, la population totale, la production électricité, l’infrastructure et la formation brute du capital fixe. Concernant, L’évaluation de la stabilité du modèle estimé, les résultats montrent que la relation de court terme et de long terme sont stables spécifiquement avec le test CUSUM et le test CUSUMQ. Le résultat important trouvé dans ce papier est que l’agriculture a une influence à court terme et à long terme sur le développement industriel. Pour cela, le gouvernement devrait mettre l’accent sur les politiques de développement dans le secteur de l’agriculture (secteur primaire) et le secteur de l’industrie (secteur secondaire) afin que cette agriculture ne puisse pas seulement pour nourrir la population nationale mais aussi pour transformer sur place les produits agricoles afin que cette agriculture être industrielle afin de diversifier l’économie. L’Etat devra faciliter l’octroi des crédits aux producteurs nationaux du secteur agricole. Le développement public, effectué par les gouvernements, joue un rôle essentiel pour créer les conditions et l’environnement favorable nécessaires à un développement prospère des agriculteurs, et pour catalyser et canaliser les investissements privés vers des résultats bénéfiques sur le plan social. De même, les financements des producteurs agricoles devront pousser l’Etat à promouvoir leur organisation en sociétés coopératives répondant aux normes de l’OHADA afin que les crédits obtenus soient mieux utilisés et conduisent à un accroissement substantiel de la production et du revenu des producteurs. Un projet pilote actuel en RCA visant à appuyer 35 coopératives agricoles réunissant en moyenne 200 producteurs par coopérative, implanté dans trois préfectures, et financé à hauteur de 11,8 millions d’euros par l’Union Européenne, représente le type de projet à multiplier dans le pays. Ce projet a permis à ces coopératives de vendre leur production de maïs pour 75 millions de FCFA en 2022. C’est une performance pour la RCA.

Le ministère de l’agriculture et l’élevage devra mettre en place des projets et programmes de renforcement de capacités en faveur des acteurs de l’agriculture, mais aussi de ceux qui agissent dans les filières de la transformation agro-industrielle (manioc, maïs, sésame, fruits et légumes).

Les partenaires (Banque Mondiale, Banque Africaine de Développement, Union Européenne, etc.) doivent continuer à appuyer les actions du gouvernement dans le financement du secteur agricole.

BIBLIOGRAPHIE

Abdelmalki L., Mundler P. (1995), Economie du développement, les théories, les expériences et les perspectives, Hachette Supérieur, 311 pages.

African Union (2003): « Assembly of the African Union: Maputo Declaration », NEPAD, 10-12 July 2003. Available online at www.africaunion.org/root/au/Documents/Decisions /hog/12HoGAssembly2003.LDCsf (Assem bly/AU/Decl.7 (II)

Auty M. R. (1998), “Mineral Wealth and the Economic Transition: Kazakhstan”, Resources Policy.Vol.24, No.4, pp. 241–249.

Commission économique pour l’Afrique (CEA) et Commission de l’Union africaine (CUA) (2015), Report on the state-of-play of progress towards regional free trade areas (FTAs) at regional

CNUCED (2011), “Economic Development in Africa Report”, 105 pages.

Dickey, D.A. et Fuller, W.A. (1979), « Distribution of the estimtors for autoregressive time series with a unit root », in Journal of the American Statistical Association, vol.74, n° 366, pp. 427-431.

Debnath, S. et Mazumder, R. (2016), « Causality between Monetary Expansion and the Price Level in India since 1950s – A Re-Examination », in Journal of Reviews on Global Economics, Vol. 5, pp. 154-164.

Elliot G., Rothenberg T.J. et Stock J.H. (1996), « Efficient Tests for an autoregressive unit root », in Econometrica, Vol.64, n°4, Juillet, pp. 813-836.

Engle, R.F. et Granger C.W.J. (1987), « Cointegration and error correction representation: Estimation and testing », in Econometrica, vol.55, n°2, pp. 251-276.

Felicitas Nowak-Lehmann D. et al., « Modelling the Dynamics of Market Shares in a Pooled Data Setting : Econometric and Empirical Issues », 35 p.

Gollin D., Parente S. and Rogerson R. (2002), "The Role of Agriculture in development", The American Economic Review, 13 pages.

Granger, C.W.J. (1980), « Testing for Causality : A Personal Viewpoint », in Journal of Economic Dynamics and Control, Vol.2, pp. 329-352 (http://dx.doi.org/10.1016/0165- 1889(80)90069-X). Granger C.W.J. et Newbold P. (1974), « Spurious regression in econometrics », Journal of Econometrics, vol.2, n°2, pp. 111-120.

Gylfason T. (2001) “Lessons from the Dutch disease: causes, treatments and cures”, Institute of Economic studies, Working papers series, ISSN 1011-8188

Harvey, A.C. (1997), « Trends, Cycles and Autoregressions », in Economic Journal, Vol.107, pp. 192-201.

Haug, A.A. (1996), « Tests for Cointegration : A Monte Carlo Comparison », in Journal of Econometrics, Vol.71, pp. 89-115.

Hubrich, K., Lütkepohl, H. et Saikkonen, P. (2001), « A Review of Systems Cointegration Tests », in Econometric Reviews, Vol.20, pp. 247-318.

Jenkins, H.P. et Katircioglu, S.T., « The Bounds Test Approach for Cointegration and Causality between Financial Development, International Trade and Economic Growth : The Case of Cyprus », 18 p.

Kuznets (1959), « Six Lectures on Economic Growth», The Free Press of Glenoce, 101 pages.

Lewis, W.A. (1954), Economic development with unlimited supplies of labour. The manchester school 22, 139–191

Mayer J. and Fajarnes P. (2008), "Tripling Africa Primary Exports: What? How? Where? » UNCTAD Discussion Papers 191, United Nations Conference on Trade and Development, 39 Page

Mellor, J.W. (1966), The economics of agricultural development. The economics of agricultural development.

Park B., Lee K-K. (2006), “Natural Resources, Governance, and Economic Growth in Africa”, Journal of International Economic Studies, Vol. 10, No. 2, pp. 1598-2769.

Perron, P. (1989), « The great crash, the oil price shock and the unit root hypothesis », in Econometrica. 57(6) : pp. 1361-1401. Lien: .

Pesaran, M.H. et Pesaran, B. (1997), « Working with microfit 4.0 : Interactive econometric analysis », Oxford, Oxford University Press.

Pesaran M.H., Shin Y. et Smith R.J. (2001), « Bounds Testing Approaches to the Analysis of Level Relationships », in Journal of Applied Econometrics, Vol.16, n°3, pp. 289- 326 ().

Pesaran, M.H. et Shin, Y. (1998), « An Autoregressive Distributed-Lag Modelling Approach to Cointegration Analysis », Econometrics and Economic Theory in the 20th Century : The Ragnar Frisch Centennial Symposium, Vol.31, pp. 371-413 ().

Phillips Perron C. (1987), « Time Series Regression with a Unit Root », in Econometrica, vol.55, No.2, March, pp. 277-301 ().

Perroux F. (1991), “L’Economie au XXe Siècle », Presses Universitaire de Grenoble, 781 pages

Rambaldi, A.N. et Doran, H.E. (1996), « Testing for Granger Non-Causality in Cointegrated Systems Made Easy », Australie, 23 p.

Ricardo D. (1817-1821), Des principes de l’économie politique et de l’impôt, published by John Murray, London.

Rodrik D. (2008), “Industrial policy: don’t ask why, ask how”, Middle East Development Journal, Demo Isuue, pp1-29.

Solow,M.R.(1956), “A Contribution of the Theory of Economic Growth”,quarterly Journal of Economic,Vol.70,N°1,N°1,p.65-94.

Shifa A. B. (2011), “Does agricultural growth have a causal effect on manufacturing growth?”, Institute for International Economic Studies, Stockholm University, Stockholm, Sweden, 13 pages.

PASTAC-PEJA (2019), Stratégies de transformation de l’agriculture centrafricaine et de promotion de l’entreprenariat des jeunes dans le secteur agricole, p11

Szirmai A. and Verspagen B. (2011), “Manufacturing and Economic growth in developing countries, 1950-2005”, wp2011-069, Maastricht Economic and Social Research and training Centre on Innovation and Technology, United Nations University (UNU-MERIT) and Maastricht University, The Netherlands, 41 pages.

ANNEXES

Annexe 1: test d’autocorrélation des erreurs

| Breusch-Godfrey Serial Correlation LM Test: | |||

|---|---|---|---|

| F-statistic | 8.127504 | Prob. F(2,3) | 0.0615 |

| Obs*R-squared | 23.63750 | Prob. Chi-Square(2) | 0.0000 |

| Autocorrelation | Partial Correlation | AC | PAC | Q-Stat | Prob* | |

|---|---|---|---|---|---|---|

| . |**. | | . |**. | | 1 | 0.317 | 0.317 | 3.1225 | 0.077 |

| . | . | | .*| . | | 2 | -0.053 | -0.170 | 3.2116 | 0.201 |

| . | . | | . | . | | 3 | -0.059 | 0.017 | 3.3270 | 0.344 |

| .*| . | | .*| . | | 4 | -0.175 | -0.192 | 4.4043 | 0.354 |

| . |**. | | . |**. | | 5 | -0.322 | -0.240 | 8.1806 | 0.147 |

| .*| . | | . | . | | 6 | -0.198 | -0.065 | 9.6700 | 0.139 |

| . | . | | . | . | | 7 | -0.026 | -0.021 | 9.6962 | 0.206 |

| .*| . | | .*| . | | 8 | -0.052 | -0.128 | 9.8106 | 0.279 |

| . | . | | . | . | | 9 | 0.084 | 0.070 | 10.123 | 0.341 |

| . |*. | | . |*. | | 10 | 0.104 | -0.085 | 10.629 | 0.387 |

| . | . | | . | . | | 11 | 0.052 | -0.015 | 10.764 | 0.463 |

| .*| . | | .*| . | | 12 | -0.066 | -0.138 | 10.996 | 0.529 |

| *Probabilities may not be valid for this equation specification. | ||||||

Annexe 2: test d’hétéroscidasticité des erreurs

| Heteroskedasticity Test: Breusch-Pagan-Godfrey | |||

|---|---|---|---|

| F-statistic | 0.603925 | Prob. F(22,5) | 0.8128 |

| Obs*R-squared | 20.34402 | Prob. Chi-Square(22) | 0.5615 |

| Scaled explained SS | 0.499267 | Prob. Chi-Square(22) | 1.0000 |

| Heteroskedasticity Test: ARCH | |||

|---|---|---|---|

| F-statistic | 2.877566 | Prob. F(1,25) | 0.1022 |

| Obs*R-squared | 2.786983 | Prob. Chi-Square(1) | 0.0950 |

Annexe 3: test de normalité des erreurs

Annexe 4 : test de spécification de modèle

| Ramsey RESET Test | |||

|---|---|---|---|

|

Equation: EQ01 |

|||

|

Specification: PIB_IND PIB_IND(-1) PIB_AG PIB_AG(-1) PG PG(-1) PG(-2) PIB_AG_PG PIB_AG_PG(-1) PIB_AG_PG(-2) TX_C TX_C(-1) TX_C(-2) POP_T POP_T(-1) PE PE(-1) PE(-2) INFSTURE INFSTURE(-1) FBCF FBCF(-1) FBCF(-2) C |

|||

| Instrument specification: PIB_AG PG PIB_AG_PG TX_C | |||

| Omitted Variables: Squares of fitted values | |||

| Value | df | Probability | |

| t-statistic | 0.259450 | 4 | 0.8081 |

| F-statistic | 0.067314 | (1, 4) | 0.8081 |

| F-test summary: | |||

| Sum of Sq. | df | Mean Squares | |

| Test SSR | 1.683259 | 1 | 1.683259 |

| Restricted SSR | 101.7071 | 5 | 20.34142 |

| Unrestricted SSR | 100.0238 | 4 | 25.00596 |