Ley de inversiones de Uruguay: política fiscal que muestra un desempeño de interés para el estudio en Costa Rica

Uruguay's investment law: fiscal policy showing performance of interest for study in Costa Rica

DOI: 10.22458/rna.v13i1.4232

Helen Ruiz-Hidalgo1

1Universidad Estatal a Distancia, Vicerrectoría de Investigación, Observatorio de Comercio Exterior (OCEX), San José, Costa Rica

Email: hruiz@uned.ac.cr

Recibido: 27 de abril de 2021

Corregido: 30 de setiembre 2021

Aceptado: 21 de octubre de 2021

RESUMEN:

Se analiza la Ley de Inversiones de Uruguay y se presentan estudios con reconocimiento que dan cuenta de desempeños sociales y productivos de sus incentivos fiscales. Se estudia cómo sus beneficios compensan sus sacrificios fiscales, fortalecen el entorno productivo y promueven exportaciones. Costa Rica cuenta también con estímulos fiscales a la inversión extranjera con su Régimen de Zonas Francas y promueve exportaciones con excelentes resultados, pero no establece parámetros de rendimiento. Se plantea la relevancia del estudio de la experiencia de Uruguay porque su análisis y discusión podría servir para enriquecer el régimen de incentivos fiscales de Costa Rica.

PALABRAS CLAVE:

INCENTIVOS FISCALES, INDUSTRIALIZACIÓN POR SUSTITUCIÓN DE IMPORTACIONES (ISI), INDICADORES DE DESEMPEÑO, MODELO DE DESARROLLO, POLÍTICAS NEOLIBERALES, ESTADO EMPRESARIO, POLÍTICAS INDUSTRIALES.

ABSTRACT:

The Investment Law of Uruguay is analyzed and recognized studies are presented that account for the social and productive performance of its fiscal incentives. It is studied how its benefits compensate its fiscal sacrifices, strengthen the productive environment and promote exports. Costa Rica also has tax incentives for foreign investment with its free trade zone system and promotes exports with excellent results, but does not establish performance parameters. The relevance of the study of Uruguay’s experience is established because its analysis and discussion could serve to enrich the fiscal incentives system in Costa Rica.

KEYWORDS:

TAX INCENTIVES, IMPORT SUBSTITUTION INDUSTRIALIZATION, PERFORMANCE INDICATORS, DEVELOPMENT MODEL, NEOLIBERAL POLICIES, ENTREPRENEURIAL STATE, INDUSTRIAL POLICIES.

RÉSUMÉ:

On analyse la loi uruguayenne sur les investissements et l'on présente des études reconnues qui rendent compte des développements sociaux et productifs de ses incitations fiscales. On étudie comment ses avantages compensent ses sacrifices fiscaux, renforcent l'environnement productif et favorisent les exportations. Le Costa Rica dispose également d'incitations fiscales pour les investissements étrangers avec son régime de zone franche et promeut les exportations avec d'excellents résultats, mais n'établit pas de paramètres de performance. On considère la pertinence de l'étude de l'expérience de l'Uruguay, car son analyse et sa discussion pourraient servir à enrichir le régime d'incitations fiscales du Costa Rica.

MOTS-CLÉS:

INCITATIONS FISCALES, INDUSTRIALISATION PAR SUBSTITUTION AUX IMPORTATIONS (ISI), INDICATEURS DE PERFORMANCE, MODELE DE DEVELOPPEMENT, POLITIQUES NEOLIBERALES, ÉTAT ENTREPRENEURIAL, POLITIQUES INDUSTRIELLES.

RESUMO:

Analisa-se a lei e são apresentados estudos com reconhecimento que dão conta do desempenho social e produtivo de seus incentivos fiscais. Estuda-se como os seus benefícios compensam os seus sacrifícios fiscais, fortalecem o ambiente produtivo e promovem as exportações. A Costa Rica também possui incentivos fiscais para investimento estrangeiro com seu Regime de Zona Franca e promove exportações com excelentes resultados, mas não estabelece parâmetros de desempenho. Coloca-se a relevância do estudo da experiência do Uruguai é porque sua análise e discussão podem servir para enriquecer o regime de incentivos fiscais da Costa Rica.

PALAVRAS-CHAVE:

INCENTIVOS FISCAIS, INDUSTRIALIZAÇÃO POR SUBSTITUIÇÃO DE IMPORTAÇÕES (ISI), INDICADORES DE DESEMPENHO, MODELO DE DESENVOLVIMENTO, POLÍTICAS NEOLIBERAIS, ESTADO EMPREENDEDOR, POLÍTICAS INDUSTRIAIS.

INTRODUCCIÓN

El trasfondo de este artículo de investigación sociopolítica y jurídica es la situación de Costa Rica en el año 2021; un país reputado como exitoso por su desempeño exportador, en valor y diversidad, pero con fuerte déficit fiscal, alto endeudamiento público y deprimida actividad económica. En este contexto, se demandan políticas de activación económica, pero las finanzas estatales limitarían la opción de ofrecer incentivos fiscales. De eso nos lamentábamos ya en 2013, en la Revista Nacional de Administración (RNA).1 Nuevos estudios sugieren revisar ese criterio.

En este artículo se analiza la Ley 16.906, Ley de Inversión de Uruguay (LI), política pública de fomento fiscal que ofrece incentivos condicionados a desempeños. Se citan estudios que la muestran eficiente, eficaz y con externalidades positivas. Sus beneficios, incluso fiscales, compensan con creces el sacrificio hacendario.2 Se busca despertar el interés jurídico, académico y político sobre este tema porque su análisis enriquece el campo de opciones de Costa Rica.

Ambos países tienen historias económicas semejantes, con similar pasado agroexportador, que se pasó luego al modelo de Industrialización por Sustitución de Importaciones (ISI).3 Uruguay y Costa Rica asumieron políticas productivas de arraigo institucional con notable similitud en sus modelos de Estado empresario, propietario de importantes rubros de la actividad económica (bancos, seguros, electricidad, telecomunicaciones, ferrocarriles, etc.). También tienen en común la crisis del modelo de ISI, que ambos abandonaron,4 abriendo sus economías, privatizando parcialmente activos y asumiendo, moderadamente, en ambos casos, el rechazo neoliberal a la intervención del Estado en la economía.

En Uruguay la apertura se asumió antes que en Costa Rica, pues “durante la dictadura militar (1973-1985) se pone en marcha un modelo económico de crecimiento hacia afuera. Precedido de los planes de ajuste y estabilización, la apertura económica y la producción competitiva exportable es la nueva racionalidad”.5 Costa Rica lo hizo a partir de 1982, después de la crisis económica y social de los ochenta.6

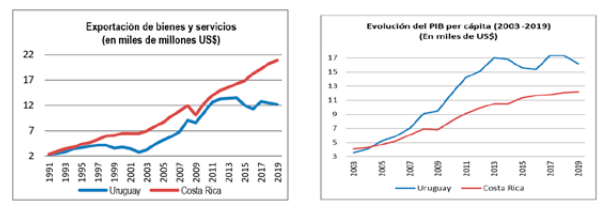

Hasta 1991, ambos países tuvieron un dinamismo semejante en sus exportaciones (figura 1). Luego, las exportaciones de Costa Rica se dispararon, en comparación con las de Uruguay. Pero el PIB per cápita de Costa Rica no logró mayor dinamismo que el de Uruguay.

Figura 1. Uruguay y Costa Rica: evolución de las exportaciones (1991-2019) y del PIB per cápita (2003-2019)

Fuente: Elaboración propia a partir de datos del Banco Mundial.

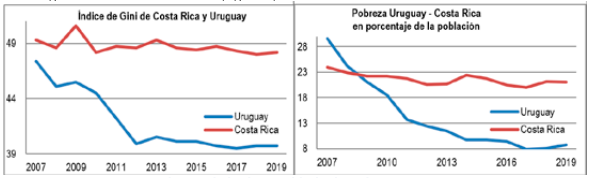

Eso señala diferencias en el valor agregado de su economía que en Uruguay se traduce en mejor desempeño en empleo, equidad, formalidad laboral y menor pobreza. Por su parte, el coeficiente de Gini mide la desigualdad en la distribución de ingresos (donde 0 expresa perfecta igualdad y 1 perfecta desigualdad). Uruguay ha ido mejorando su distribución de ingresos hasta un Gini de 39.7 (figura 2).

Figura 2. Costa Rica y Uruguay: evolución de la desigualdad y la pobreza (2007-2019)

Fuente: Elaboración propia a partir de datos del Banco Mundial.

Costa Rica, en cambio, tiene un Gini de 48.2, es decir, casi 9 puntos más de desigualdad que Uruguay. En 2007, en Uruguay había mayor pobreza que en Costa Rica (29.6 % vs. 24 %). Desde entonces, la pobreza ha venido disminuyendo en Uruguay hasta el 8.8 % en 2019, con erradicación de la pobreza extrema. Ese mismo año, en Costa Rica, el 21 % de su población era pobre. Sorprendente contraste. Costa Rica tiene mejor desempeño exportador y una economía más compleja, pero Uruguay presenta mejores índices sociales. El Banco Mundial subraya el “éxito” de Costa Rica:

En muchos aspectos, Costa Rica es una historia de éxito en términos de desarrollo. Considerado un país de ingreso medio alto, Costa Rica experimentó un crecimiento económico sostenido en los últimos 25 años. Dicho progreso es el resultado de una estrategia de crecimiento orientada al exterior, basada en la apertura a la inversión extranjera.7

Sin embargo, ha sido preocupación de los analistas costarricenses la dualidad que existe entre su éxito exportador y su rezago productivo, así como su desempeño social:

La desigualdad aumenta, la pobreza por ingresos se mantiene estancada, el ingreso real de los ocupados no crece en los sectores más vulnerables, ni en las clases sociales que perciben menores salarios, y las oportunidades de empleo son limitadas. Esta desconexión ha sido una característica de la economía costarricense en lo que va del siglo XXI. Para enfrentar estos problemas es fundamental aplicar políticas de fomento productivo y mejorar las capacidades institucionales (énfasis de la autora).8

La economía uruguaya exporta menos que Costa Rica. Aunque igual que Costa Rica estimula sus exportaciones, pero tiene, además, políticas fiscales orientadas al mejoramiento de su sistema productivo. Ese diferente énfasis contribuye, al menos parcialmente, en Uruguay, a que el crecimiento económico tenga un rasgo redistributivo en favor de la población más pobre: “los niveles de ingresos del 40% más pobre de la población uruguaya aumentaron mucho más rápido que la tasa media de crecimiento de los niveles de ingresos de toda la población”.9 Esos contrastes se manifiestan con particular agudeza cuando se analiza la capacidad de ambas economías para integrar sus poblaciones al sistema productivo formal. En Costa Rica, casi uno de cada dos trabajadores está excluido de la economía formal.

Entre los años 2010 y 2019 la informalidad ha crecido de un 40% a un 46% de la población empleada. Según datos del Instituto Nacional de Estadística y Censos (INEC), de los 300 000 nuevos empleos netos creados en este periodo, 255 000 fueron empleos informales, es decir, el 85% de los empleos netos creados fueron empleos informales (énfasis de la autora).10

Uruguay, en cambio, tiene en informalidad solo un 24 % de su población económicamente activa.11 Es la tasa de informalidad más baja de América Latina. La Organización Internacional del Trabajo (OIT) atribuye este desempeño a la existencia de “reformas tributarias y de promoción de inversiones, que favorecen la inversión con creación de empleo y las reformas en la seguridad social, que han aumentado significativamente los beneficios de la formalidad”.12 A eso apunta, precisamente, esta investigación, a despertar el interés en la política tributaria de Uruguay, que la Organización Internacional del Trabajo (OIT) señala que está contribuyendo a su desempeño socioeconómico.

Esclarecería este tema considerar, entre ambos países, la diferente gestión de sus regímenes de exoneraciones fiscales de fomento a la inversión. En Costa Rica los incentivos fiscales se focalizan en el Régimen de Zonas Francas,13 encauzadas a la atracción de inversión extranjera directa (IED) para propiciar exportaciones. Las empresas beneficiadas son esencialmente plataformas de exportación (art. 17, Ley 7210) y se han especializado en la producción de alta tecnología de difícil encadenamiento con la producción local. No se demandan contrapartidas de desempeños: “Las exenciones y los beneficios que les sean aplicables, de conformidad con lo dispuesto en esta Ley, no estarán supeditados de hecho ni de derecho a los resultados de exportación”.14 Son de temporalidad extensiva y condicionan altos mínimos de participación. El deseable encadenamiento con empresas locales no es exigido. Su externalidad al sistema productivo interno ha sido estudiada como problema relevante, puesto que “por falta de encadenamientos sociales, fiscales y productivos, el dinamismo del sector externo y su productividad no se han trasladado al resto del tejido productivo”.15 Los incentivos fiscales de Uruguay, en contraste, conforman una política productiva, con expreso y perseguido impacto sobre su sistema productivo interno. Fomenta tanto la IED como la inversión nacional, ofrece facilidad de ingreso al sistema, con seis escalas y montos de participación, según el tamaño de las empresas; es por tiempo limitado y, de preferencia, corto; el otorgamiento de sus exoneraciones está condicionado al cumplimiento de indicadores de desempeño.

En resumen: el fomento fiscal de Costa Rica está orientado hacia la IED, el de Uruguay, tanto hacia la IED como hacia la inversión doméstica. Subrayo que me refiero específicamente a las políticas de fomento fiscal, no a otras políticas de promoción de inversiones. Ambos énfasis tienen diferentes impactos en la estructura de la producción doméstica. Pero no son políticas contradictorias, sino complementarias. Su estudio es una ventana de oportunidad para el mejoramiento de las políticas fiscales de Costa Rica.

Planteamiento del problema

Uruguay y Costa Rica son países pequeños de renta media alta, economías comparables, poblaciones y extensiones geográficas parecidas y políticas económicas aperturistas. Ambos países están entre los cinco de muy alto desarrollo humano, en América Latina. La economía de Costa Rica tiene mayor complejidad y dinamismo exportador. Uruguay presenta mejores resultados en áreas pertinentes al contrato social básico: pobreza, empleo, formalidad y equidad, objetivos fundamentales de las políticas públicas.

Esta investigación pondrá su énfasis en estudios de impacto de los estímulos fiscales en Uruguay. Entidades y autores de reconocida trayectoria investigativa han encontrado correlaciones positivas y variados impactos socioeconómicos vinculados al fomento fiscal de la LI. Se deriva de ahí el interés de conocer en Costa Rica esa política pública.

Con toda certeza, la inexistencia de la LI en Costa Rica no implica que, de facto, no se hagan inversiones privadas y se estén incluso impulsando desde lo público, como es el caso de la Banca de Desarrollo y el programa de encadenamientos con las empresas de Zonas Francas, promovido por PROCOMER. Esto no impide que la OCDE, el Estado de la Nación, así como Govaere y otros autores coincidan en un planteamiento generalmente aceptado. Un reciente estudio del Banco Interamericano de Desarrollo (BID) lo reitera así:

A pesar de los resultados positivos del proceso de apertura económica, Costa Rica no ha logrado aún extraer los principales beneficios de la IED y las exportaciones. En primer lugar, el valor agregado de sus exportaciones es relativamente bajo debido al poco nivel de encadenamientos de las empresas de exportación con el resto de la economía.16

Se deriva de ahí el interés de conocer en Costa Rica una política fiscal de excelente desempeño, puesto que podría diseñar sus estímulos fiscales con doble propósito, como en Uruguay. La OCDE sugiere precisamente que Costa Rica combine su eficacia exportadora con políticas fiscales dirigidas a su productividad interna:

Costa Rica continúa siendo una economía dual, que combina un sector exportador innovador y dinámico con otro sector compuesto principalmente por PyMEs locales que no se benefician de las oportunidades que brinda la integración a la economía global. Para aumentar la productividad será necesario establecer las condiciones adecuadas para que las empresas nacionales prosperen y, al mismo tiempo, mantener y reforzar un compromiso de larga data con el comercio y la inversión extranjera directa.17

Estas observaciones generan cuatro interrogantes de política pública:

- ¿Cómo se ubican históricamente las políticas públicas de Uruguay y Costa Rica?

- ¿Existen lecciones aprendidas de buenas prácticas del estímulo fiscal en Uruguay?

- ¿Han demostrado estudios autorizados una correlación o incidencia entre la aplicación de la Ley de Inversión de Uruguay y el mejoramiento de desempeños laborales, empresariales, crecimiento de activos, mejoramiento fiscal y otros impactos sociales?

- ¿Qué pertinencia tienen para Costa Rica las lecciones aprendidas en Uruguay?

Las primeras tres preguntas llevan a la organización de esta investigación en tres dimensiones: a) ubicar a ambos países en la evolución de las políticas públicas de América Latina; b) exponer la LI de Uruguay, su funcionamiento y sus lecciones aprendidas; c) demostrar sus impactos a partir de estudios relevantes que la han evaluado.

La cuarta interrogante se responde, como corolario, en las conclusiones y las recomendaciones.

Como metodología, se estudian evaluaciones de organismos multilaterales, se revisa la literatura existente, se analiza la LI de Uruguay, sus reglamentos y reformas, y se contrasta esto con otro análisis en la RNA,18 a partir del trabajo en el Observatorio de Comercio Exterior (OCEX) de la UNED.

Políticas públicas productivas en América Latina

La evolución de las políticas productivas en América Latina ubica históricamente la LI de Uruguay y revisa su factibilidad en Costa Rica.19 En la historia económica de América Latina, desde la Independencia, hay consenso en la definición de tres marcados períodos de políticas públicas en relación con la producción.

1. El modelo “primario-exportador”. A partir de 1810, en Sudamérica, y 1821, en Centroamérica y México, los países de América Latina iniciaron su inserción en la economía mundial, con la producción y exportación de bienes agrícolas o minerales que aportaban los medios para el funcionamiento del Estado y el pago por la importación de bienes de capital fijo y de consumo. Esa época terminó entre la I Guerra Mundial y la Gran Depresión del 29. El proteccionismo de los países desarrollados y la guerra interrumpieron las entregas de bienes manufacturados y los países latinoamericanos se vieron en la necesidad de producirlos. El segundo período comienza por necesidad.

2. La Industrialización por Sustitución de Importaciones (ISI). Esta orientación al comienzo “inevitable” y no deliberada, se convirtió en política pública sustentada por las teorías keynesianas en boga y el marco conceptual ofrecido por la CEPAL. La intervención del Estado en la economía tuvo un propósito industrializador. En ruptura con la teoría económica liberal clásica, se buscó superar ventajas comparativas naturales y crear capacidades productivas con políticas interventoras y proteccionistas. Este modelo tuvo limitantes que repercutirían en su crisis, pero “en el mundo en desarrollo, la política de ISI tuvo las tasas de crecimiento industrial más rápidas de cualquier período desde finales del siglo XIX, y por bastante margen”.20

3. El modelo neoliberal. En los ochenta se da un tercer período, marcado por la crisis de la ISI y la hegemonía de políticas neoliberales. “La política industrial no sólo fue abandonada sin contemplaciones de los debates políticos, sino que fue denigrada como una fuente importante de distorsiones económicas.21 La liberalización comercial y financiera se ligó con inhibir al Estado en procesos productivos. “El modelo de sustitución de importaciones… se abandonó de tajo, sin ponderar los elementos positivos que podrían haberse conservado”.22

Así, “alinearse con las señales de mercado y dejar que los agentes económicos encuentren el sendero de crecimiento redundó no solo en la destrucción de las capacidades productivas y tecnológicas, sino también institucionales”.23 Esa es la clasificación usual de políticas públicas productivas. Investigaciones actuales señalan vacíos en el modelo neoliberal y apuntan la necesidad de que el Estado vuelva a asumir protagonismo facilitador.24

4. El retorno al estructuralismo económico. Desde inicios de siglo, las políticas neoliberales pierden impulso y cobran fuerza propuestas de participación del Estado para influir en el crecimiento económico. Renació el estructuralismo económico y la promoción de programas estatales. Es un cuarto período que comienza. En la fase neoliberal se demonizaron las políticas productivas, ahora se critica su ausencia. “Ningún país ha recorrido el arduo camino que va de la pobreza rural generalizada a la riqueza post-industrial sin emplear políticas gubernamentales selectivas y específicas para modificar su estructura económica e impulsar su dinamismo económico”.25

Las políticas productivas incorporan también objetivos sociales: impulso al empleo, disminución de la pobreza, distribución equitativa del producto nacional y apoyo a la cohesión social, sustento de la democracia y, ahora, la lucha contra el cambio climático. Problemas como desigualdad, brechas territoriales y precariedad del empleo renuevan el rol del Estado para un desarrollo equitativo e inclusivo. El fomento fiscal a la inversión privada en Uruguay se ubica en este nuevo paradigma.

La Ley de Inversiones de Uruguay: Ley 16.906

La Ley 16.906 de enero de 1998, establece un régimen de incentivos fiscales para promover inversiones nacionales y extranjeras. La idea-fuerza de esta ley es el aforismo contundente de su artículo primero: “Declárase de interés nacional la promoción y protección de las inversiones”.26 Es su principio rector. Conforme a esta ley, se otorgan exoneraciones fiscales, por tiempo limitado, según un porcentaje de la inversión realizada y el cumplimiento de objetivos establecidos como prioritarios.

Entre los objetivos están: generación de empleo, descentralización, aumento de exportaciones, incidencia en investigación, desarrollo e innovación (I+D+i), producción más limpia (P+L) y alcances sectoriales. Su aplicación ha ido evolucionando, superando insuficiencias, supliendo carencias y regulando sus fases de implementación, que van desde la solicitud, evaluación, promoción y seguimiento. Se ha renovado incluso en medio de la pandemia (decreto n.o 268/020).

La LI no es el único régimen de incentivos fiscales de Uruguay, pues también tiene régimen de zonas francas y otros estímulos. En esta investigación hemos utilizado los acreditados estudios y evaluaciones.27

La Ley 16.906 establece, en su artículo 6 y 11, que pueden solicitar el beneficio de los estímulos fiscales: Los contribuyentes del Impuesto a las Rentas de las Actividades Económicas (IRAE) y del Impuesto a la Enajenación de Bienes Agropecuarios (IMEBA), que realicen actividades industriales o agropecuarias y las cooperativas y cuyos proyectos de inversión sean “declarados promovidos” por el Poder Ejecutivo.

Se es acreedor al régimen de la LI cuando se recibe del Poder Ejecutivo una Declaratoria de Promovido, bajo recomendación de una Comisión de Aplicación (COMAP). La idoneidad para ser promovidos depende de la capacidad de la empresa para cumplir con indicadores los compromisos asumidos, dentro de una matriz de objetivos.

Para optar por dicha declaratoria, las empresas deben someter sus proyectos a la COMAP, creada por la misma LI (art. 12), que actúa como asesora del Poder Ejecutivo y es la institución técnico-administrativa que funciona como ente rector del mecanismo de promoción. La COMAP determina la idoneidad tanto de la empresa como del proyecto presentado, el fomento fiscal al que es acreedor, los plazos en los que debe rendir cuentas y el seguimiento técnico-contable según sus avances, de acuerdo con una tabla de indicadores de desempeño. Al comienzo, su énfasis era la industria. La reforma de 2007 la amplió a todo tipo de actividad económica.

Lección aprendida n.o 1: Dinamismo evolutivo en la LI

La LI es el marco jurídico de la promoción fiscal de inversiones en Uruguay. Aprobada durante la administración Sanguinetti, sus impactos más significativos ocurrieron cinco años después, en 2007, cuando su reglamentación (decreto 455/007) la hizo operativa.28 Hasta ahí, el promedio anual de beneficiarios era de 55 proyectos. En 2008, en cambio, se aprobaron 310, un aumento del 563 %. La inversión pasó de menos de US$70 millones anuales, antes de 2007, a más de US$450 millones, en 2008.29

El gran cambio dinamizador fue la universalización de su aplicación, como instrumento de promoción de inversiones de todo tipo. “A diferencia de la reglamentación anterior, se incorporaban aquellas empresas que se desempeñaban en el sector agropecuario”. La LI ha sido muy dinámica. La reglamentación de su régimen ha ido evolucionando (Decretos: 002/012, en 2012; 299/015, en 2015; 143/018, en 2018; 268/020, en 2020). En 2018, mejoró el acceso de pymes con menor cuantía de inversión, facilitación de trámites, incremento de beneficios, período de ejecución y mayores márgenes de tolerancia a incumplimientos. Aquí analizaremos la LI a partir de su reglamento n.o 268/020 del 2020, adoptado para enfrentar los embates de la covid-19.

Luego de haberlo analizado detenidamente (al decreto 268/2020) y haber hecho simulaciones por este régimen de casos presentados al amparo de reglamentaciones anteriores, estamos en condiciones de afirmar que los beneficios fiscales que otorga este régimen son mayores que los otorgados por los regímenes anteriores.30

Lección aprendida n.o 2: creación de una mejor práctica institucional (COMAP)

La COMAP es el ente estatal vinculado al funcionamiento de la LI. Su diseño ágil y poco burocrático, la idoneidad técnica y externalización de la evaluación de los proyectos a ella sometidos, el seguimiento que se les brinda y la adaptabilidad de su matriz de objetivos la convierten, sin duda alguna, en una referencia de mejores prácticas institucionales. En su artículo 12, la citada Ley 16.096 establece que:

El Poder Ejecutivo actuará asesorado por una Comisión de Aplicación, integrada por un representante del Ministerio de Economía y Finanzas, que la coordinará, así como por representantes del Ministerio de Industria, Energía y Minería, del Ministerio de Ganadería, Agricultura y Pesca, del Ministerio de Trabajo y Seguridad Social, de la Oficina de Planeamiento y Presupuesto y de la Comisión de Descentralización… pudiendo, en casos especiales, integrarse con miembros de otros Ministerios u organismos con competencia en el sector de actividad del solicitante.

Figura 3. Proceso para la declaratoria de promoción de un proyecto

Elaboración propia a partir de decreto 268/020

Con la recomendación de la COMAP, el Poder Ejecutivo declara un proyecto “promovido”. A partir de esta declaración se confieren las exoneraciones a las que el proyecto promovido es acreedor y son retroactivas hasta 6 meses antes de haber sido presentado. En caso de no ser promovido se liquidarán los impuestos no pagados. Eso facilita la presentación de proyectos, porque las inversiones que se realicen para hacer estudios de factibilidad de la propuesta cuentan también entre los montos exonerados.

Sobre fundamentos estrictamente técnicos y contable-financieros, la COMAP considera el monto de la inversión y su aporte a una gama de prioridades de inversión, según la primacía que el Estado otorga a sus ejes de desarrollo. La COMAP determina la idoneidad del ministerio que debe hacer el estudio para recomendar o no que sea declarado promovido. La valoración se lleva a cabo con base en estudios de factibilidad realizados por consultores independientes, escogidos en licitación pública por el ministerio competente en esa inversión. Los consultores oferentes deben estar inscritos en un registro de consultores y tener la debida pericia técnica, según materia y complejidad del proyecto.

Lección aprendida n.o 3: las matrices de indicadores de desempeño

Para que un proyecto sea declarado promovido, la empresa debe comprometerse con indicadores de desempeño, en una matriz elaborada por la COMAP. Ahí se determina el porcentaje de exoneración de IRAE y los años para poder utilizarlo según el monto de la inversión y otros parámetros. La tabla 1 es un esquema simplificado de esa matriz.

Tabla 1. MATRIZ SIMPLIFICADA DE OBJETIVOS, PUNTAJE E INDICADORES

| OBJETIVOS | PUNTAJE E INDICADORES | % |

|---|---|---|

| Generación de empleo | 1 a 10 puntos, según monto de la inversión, en cantidad y calidad del empleo, por salario, género, edad y ruralidad (UCE / √ IEUI). | 30 |

| Descentralización | 1 a 10 puntos, en tres categorías según IPD, en el interior o IDH en zona vulnerable en Montevideo y según sea rural o urbano. | 15 |

| Aumento de las exportaciones | 1 a 10 puntos, según diferencia entre lo promovido exportado, con y sin proyecto, y según monto de la inversión. | 15 |

| I+D+i | 1 a 10 puntos, donde 1 punto por cada 5 % de inversión en I+D+i, como: adquisición de bienes de capital, transferencias de tecnología, adquisición de hardware y software, capacitación tecnológica, etc. | 20 |

| Uso de tecnologías limpias (T+L) | 1 punto cada 5 % de la inversión en T+L, tales como: reducción de CO2, reciclaje interno y manejo de desechos, etc. | 20 |

| OBJETIVOS SECTORIALES SEGÚN MINISTERIO | 20 | |

| Para todos los Ministerios | 1 a 10 puntos, según contribución al desarrollo de Mercados de Capitales, como realizar la inversión mediante suscripción pública de participación. | |

| Ministerio de Economía | 1 a 10 puntos, según contratación de colectivos vulnerables, calidad de los servicios brindados, diferenciación de productos y procesos, formación continua, capacitación y contribución a la estabilidad de las relaciones laborales. | |

| Ministerio de Industria, Energía y Minería | 1 a 10 puntos, nivel tecnológico del producto elaborado, formación continua y capacitación. | |

| Ministerio de Ganadería, Agricultura y Pesca | 1 a 10 puntos, adaptación o mitigación del cambio climático, diferenciación de productos y procesos, capacitación de trabajadores rurales, buenas prácticas agrícolas, producción forestal sustentable, producción de carne orgánica y certificación de carnes según protocolo INAC. | |

| Ministerio de Turismo y Deporte | 1 a 10 puntos, formación continua y capacitación, servicios e infraestructura, inversión según categoría hospitalaria y zona. | |

| Siglas y acrónimos: UCE (Unidad de Cuenta Empleo), IEUI (Inversión Elegible en Unidades Indexadas), IPD (Índice de Pobreza Departamental), IDH (Índice de Desarrollo Humano), IE (Inversión Elegible), X (exportaciones), I+D+i (Investigación, Desarrollo e Innovación) y T+L (Tecnologías más Limpias). | ||

Según la evaluación, la matriz de indicadores otorga un puntaje. De ahí se deriva el porcentaje de exoneraciones a las que se tendrá derecho. “La cuantía de las exoneraciones está determinada por puntajes computables para cada proyecto de inversión, derivados de una matriz de criterios y rangos de desempeño anticipado”.31

Lección aprendida n.o 4: peso prioritario y acción afirmativa a la generación de empleo

En su ponderación, la LI asigna gran importancia al indicador “generación de empleo”. A eso debe añadirse que la opción: “mejora de la empleabilidad del personal” es un elemento común (decreto 268/020). La creación de empleo es una categoría promocional afirmativa. Además de los empleos comprometidos en número, se suman “premios” según criterios afirmativos de compensación equitativa. Se ofrece siempre un “premio fiscal” adicional por empleo creado:

- entre población vulnerable,

- en territorios de mayor IPD y, según el IDH del lugar, se concede un plus al empleo rural,

- para personal local contratado que habite en territorios de mayor IPD,

- entre menores de 24 y mayores de 50 años, y mujeres,

- que incluya capacitaciones que mejoren la empleabilidad.

La LI se muestra como una política pública a favor de sectores con desventajas. “Los sistemas de inversión… suelen tener una función orientadora, es decir, no son neutros sino que orientan la inversión en función de objetivos sociales y económicos, políticas transversales y estrategias sectoriales o territoriales… base para la focalización de los esfuerzos de promoción”.32

Sistema de otorgación de exoneraciones

El impacto previsto de un proyecto en cada indicador se califica de 0 a 10 puntos. Al puntaje se le asigna un ponderador y cuando se suman los puntos totales obtenidos por un proyecto en la matriz de indicadores eso determinará el porcentaje de exoneración. Ponderaciones: Generación de empleo – 0,50; Indicador Sectorial – 0,25; Aumento de exportaciones – 0,20; Tecnologías Limpias – 0,20; I+D+i – 0,20; Descentralización – 0,15 (Decreto 268/020). Uno de los aspectos de la LI es que cada indicador prioritario ofrece un porcentaje de exoneración (20 % mínimo, por proyecto; 60 % máximo; 100 %, en casos de especial monto o impacto). Eso hace que por mucho que un proyecto incida en un indicador, para lograr una exoneración atractiva se tiene que destacar en varios indicadores. Dada la dificultad para obtener la calificación máxima (10 puntos) en cada indicador, por demanda de las empresas se puso 120 % como máximo de exoneración alcanzable. Esto es un aliciente para que se dé seguimiento a varios indicadores.

Los beneficios fiscales son sobre porcentajes de inversión. A mayor inversión, más opciones para escoger más indicadores de desempeño, mayor beneficio fiscal, más largo plazo para cumplir y mayores márgenes de tolerancia de incumplimiento. Hay 6 categorías de inversión, según el tamaño de la empresa. Existe una categoría “De Gran Significación Económica” que da 100 % de exoneración y un plazo de cumplimiento de 25 años.

Aparte de las exoneraciones fiscales a los impuestos a la renta, también se exoneran los impuestos al patrimonio y existen otros beneficios adicionales, como la devolución del IVA en obra civil asociada al proyecto, exoneración a la importación de bienes muebles destinados al ciclo productivo, máquinas e instalaciones industriales y agrícolas y vehículos utilitarios relacionados con la actividad del proyecto. Igualmente se aplica exoneración fiscal total a la adquisición de computadoras, equipos de procesamiento electrónico de datos, hardware de todo tipo, software, licencias digitales, etc. También se aplican exoneraciones a las adquisiciones relacionadas con incremento de la productividad (insumos agrícolas, bienes muebles, maquinaria y obra civil para el funcionamiento integral de los proyectos).

Existen factores adicionales que incrementan el dinamismo de la LI. El Ejecutivo puede conceder beneficios suplementarios o ampliar la ponderación de un proyecto que contribuya a atender prioridades coyunturales de política pública. Reciben especial atención temas como promover la estabilidad de las relaciones laborales (con contratos colectivos, comités de empresa u otros arreglos), mejorar la calidad de servicios, ampliar mercados de capitales, invertir en conglomerados industriales, etc.

Asimismo, se pueden otorgar beneficios fiscales específicos a la adquisición de bienes inmateriales que mejoren la competitividad, incorporen innovación tecnológica y faciliten la transferencia de procesos y técnicas avanzadas. Por mencionar un caso, en los últimos años se ha dado especial prioridad a la biotecnología, especialmente a pymes biotecnológicas.

Lección aprendida n.o 5: comunicación estratégica entre gobierno y partes interesadas

Uno de los elementos de mayor valoración de la LI es la flexibilidad inducida por su sistema de comunicación estratégica entre gobierno y partes interesadas. “Una de las principales características del régimen es su flexibilidad, ya que contempla la posibilidad de introducir relativamente rápido modificaciones al régimen ante cambios en el entorno económico, que impliquen modificaciones en las prioridades de la política económica”.33 Ejemplo de esta flexibilidad fue el proceso que condujo a la reforma reglamentaria del decreto 002/2012, considerado mejor práctica:

- Después de 5 años de operar (2007-2012), se licitó un esbozo inicial de reforma.

- Con la idea inicial, se realizaron encuentros con actores económicos, cámaras empresariales, consultoras contables, tributarias y jurídicas, sindicatos, etc. Así se derivaron validaciones, objeciones y nuevos elementos que fueron incorporados.

- Antes de una propuesta final, se contrastaron las nuevas sugerencias con los programas de promoción de inversiones mejor evaluados en otros países, para: (a) asimilar lecciones aprendidas y (b) hacer más competitiva la LI por que otros países compiten por inversiones.

- Con estos insumos, el gobierno hizo un nuevo proyecto y lo puso, otra vez, a consulta pública, sobre todo con los que habían sido parte de la primera consulta.

- De esa segunda consulta se tomaron los mejores lineamientos y se elaboró, finalmente, el decreto reglamentario 002/2012.

COMAP quedó mejor empoderada y se creó una Unidad de Apoyo al Sector Privado (UNASEP), oficina de facilitación de interacciones con el sector público. La evolución de la reglamentación de la LI también institucionalizó la consulta continua. “Las construcciones de relaciones de intercambio se habían intensificado, a tal punto que continuaron funcionando ámbitos para plantearse modificaciones o mejoras al régimen.34

Este estudio de la OIT da cuenta de tres ejemplos de resultados de esta interrelación: se incluyó en el indicador de descentralización a los barrios vulnerables de Montevideo, donde el IDH suele ser tan bajo como en los territorios periféricos; se sustituyó el indicador de aumento en el valor agregado en la economía y se valoró que el producto final tenga mayor contenido tecnológico y mayores derrames sobre la economía.

Lección aprendida n.o 6: flexibilidad operativa

La comunicación estratégica conducente al decreto 002/2012 hizo ver la necesidad de intercambios sistémicos dentro del ámbito de aplicación de la LI. Estos son algunos hitos de flexibilidad operativa (decretos 405/007; 002/2012 y 268/2020):

- Aprobación “ficta” (tácita) o por “silencio positivo”: un proyecto se declara recomendado para su declaratoria, cuando la COMAP se exceda del tiempo que tiene para pronunciarse (60 días, en 2012; 90 días, a partir del covid-19).

- Poder deducir de impuestos la exoneración esperada, cuando se tenga que rendir declaración y el proyecto aún no haya sido promovido. Si no llega a ser promovido, cancelará a posteriori los impuestos no pagados.

- Mecanismos de tolerancia de hasta 20 % de incumplimiento con debida justificación.

- Parámetros de revaloración de exenciones: mayor cumplimiento que lo comprometido; impacto en indicadores originalmente no seleccionados; inversión más allá de lo pactado.

Estudios de correlaciones de desempeños con impactos económicos y sociales

En Uruguay, la LI es el más importante marco jurídico de incentivos fiscales para promover inversiones. Estudios acreditados han dado cuenta de su desempeño e impactos socioeconómicos:

1. Impacto en las inversiones totales del país. “En el período 2008-2017, la inversión promovida a través de la Ley de inversiones representó el 18% del total de inversión de la economía”.35

2. Eficacia en los indicadores que promueve. “Hay evidencia de su impacto positivo sobre la inversión, el empleo y las exportaciones”.36 Este estudio del BID puntualiza que “se avanzó (Decreto 455/007) y profundizó (Decreto 02/012) en la focalización y especialización del régimen de incentivos a proyectos de inversión específicos”.

3. Eficiencia fiscal y de promoción de inversiones. La renuncia fiscal coligada a la LI es menor que la inversión que fomenta y que el beneficio fiscal que resulta. Después de 11 años de implementación de la LI, la investigación de la OIT concluye:

El régimen de promoción de inversiones impactó positivamente en la tasa de inversión sobre el capital, elevando 17% la acumulación de activos fijos de las empresas en promedio, y promoviendo la generación de empleo. A su vez, de la comparación de la renuncia fiscal asociada al régimen –medida como el beneficio aplicado sobre el IRAE en comparación con la inversión que no se habría registrado de no haber existido el mismo– se concluye que el beneficio directo de la política en términos de inversión ha sido superior a los costos de producirla.37

Esto debe contrastarse, de acuerdo a este estudio, con el enorme sacrificio fiscal incurrido: “En 2013, el monto exonerado representó el 14% del total de recaudación del IRAE y el 0,4% del PIB”. Un estudio del Instituto de Economía de la Universidad de la República analiza con mayor detalle la eficiencia de la LI.38 El siguiente es un resumen de dicho estudio:

Entre 2008 y 2011, las exoneraciones acreditadas a las empresas promovidas representaron un sacrificio fiscal de $11.8 miles de millones de pesos uruguayos. Esto generó, entre 2007 y 2011, una inversión de $22.8 miles de millones de pesos que no se habría dado sin los incentivos de la LI. Esa inversión adicional, entre 2008 y 2011, generó beneficios de ingresos tributarios adicionales por $12.1 miles de millones de pesos. Eso significa que la inversión adicional se dio gracias a una renuncia fiscal (sacrificio) del 52 %. Pero el beneficio fiscal fue de 53.4 %, como porcentaje de los impuestos a la inversión adicional que no hubiera ocurrido sin los incentivos de la LI.

A esas medidas se suman beneficios sistémicos de sinergias como resultado de los encadenamientos de esas inversiones: empleos indirectos que crean, dinamismo de actividad económica que genera e ingresos fiscales futuros derivados de la actividad de las empresas después del período de exoneración. Por eso, incluso desde el punto de vista fiscal la LI es una política eficiente. “Al comparar la renuncia fiscal asociada al régimen con la inversión añadida, se verifica que el beneficio directo de la política en términos de inversión es superior a los costos de producirla, lo que constituye una primera condición absoluta de eficiencia.39

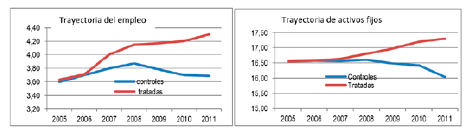

Figura 4. TRAYECTORIA DEL EMPLEO Y DE ACTIVOS FIJOS ENTRE EMPRESAS PROMOVIDAS Y EMPRESAS CONTROLES

Fuente: Fedora Carbajal et al., Una evaluación económica de los incentivos fiscales a la inversión en Uruguay (Montevideo: Instituto de Economía, 2014), 37.

4. Externalidades logradas: crecimiento de la actividad económica, aumento del empleo, incremento de los activos de capital fijo de las empresas participantes, miles de pymes promovidas, incorporación de valores no económicos en las prioridades de las empresas, tales como medioambiente, descentralización, apoyo a lo rural, promoción del empleo juvenil y adulto, etc.40

La figura 4 presenta en logaritmos la trayectoria del empleo y del stock de activos fijos de las empresas participantes, comparado con empresas no promovidas usadas como controles para el estudio. Se puede apreciar la diferente dinámica de creación de puestos de trabajo entre empresas promovidas (tratadas) y empresas no promovidas (controles), así como el distinto crecimiento del stock de activos fijos entre ambos tipos de empresas.

Limitaciones y márgenes de mejora

Los estudios citados de valoración de la LI concuerdan en las siguientes apreciaciones: no se verifica mayor productividad del trabajo, aunque ese no era el parámetro del empleo, sino su número; no parece haber incidido en cambios de patrones de inversión territorial, pero sí en la agricultura y eso es importante; el trabajo femenino creció, pero menos de lo que creció el trabajo en general; no se acusan redundancias de importancia; influyó en parámetros sociales agregados, como empleabilidad, equidad, formalidad del empleo y otros impactos sociales. Pero esta incidencia social real y cuantificable no se puede aislar del efecto cruzado del impacto de otras políticas tanto sociales como fiscales implementadas al mismo tiempo. De todo lo anterior, se desprende que la LI ha probado ser efectiva, fiscalmente eficiente y con positivos impactos en indicadores social y políticamente deseables. La LI ha producido externalidades que sin ella no necesariamente habrían ocurrido.

CONCLUSIONES

- Costa Rica y Uruguay tienen similares dimensiones geográficas y poblacionales, con asentada madurez democrática, parecida evolución de sus modelos de desarrollo y economías abiertas dentro de la globalización, después de la crisis del modelo de ISI.

- Destacan entre ambos países diferencias en sus regímenes de fomento a las inversiones (RFI). La Ley de Zonas Francas de Costa Rica ofrece exención fiscal para atraer IED y promover exportaciones. Los objetivos del fomento fiscal de Uruguay combinan la promoción de exportaciones con el fortalecimiento del aparato productivo doméstico, por medio de parámetros de desempeño. Uruguay también tiene un Régimen de Zona Franca, lo que muestra que los énfasis de ambos países no son contradictorios, sino complementarios. El Estado de la Nación ha señalado la existencia de una dualidad en Costa Rica entre el dinamismo de las empresas ligadas a la IED y las del aparato productivo local. El estudio de la LI de Uruguay podría aportar ideas para la superación de esta dualidad comúnmente aceptada en la academia y entre economistas.

- Los estudios revisados valoran la LI de Uruguay como eficiente de forma absoluta, promueve el crecimiento del empleo, aumenta la inversión interna, mejora el stock de activos fijos de las empresas participantes y corresponde a una intervención del Estado en la economía focalizada en parámetros deseados de desempeño, conforme a visiones socialmente progresivas y ambientalmente sostenibles de modelo de desarrollo.

- En las valoraciones estudiadas, destaca la COMAP, como figura administrativa de minimalismo burocrático. Somete los proyectos a evaluaciones independientes, es pertinente y transparente en la asignación del órgano ministerial de evaluación de los proyectos y brinda acompañamiento contable y técnico continuo a los proyectos promovidos.

- De acuerdo a los analistas referenciados, sobresale la LI de Uruguay por la flexibilidad activa de su implementación y por su sistema de comunicación estratégica para adecuarse a las demandas del aparato productivo.

- “La promoción de la inversión privada es de interés nacional y debe ser protegida por el Estado”, esa idea-fuerza de la LI le confiere una función educativa y cultural de primera línea. Valora socialmente la inversión privada y promueve una visión sociopolítica del instrumento fiscal. Crea una forma de redistribución hacia el aparato productivo, donde se origina la recaudación, lo que crea un círculo virtuoso. Sus instrumentos de desarrollo son sinérgicos con programas sociales en un entramado que rompe las fronteras “formales”.

- Por todo lo anterior, resulta de interés el estudio de la LI de Uruguay. En el contexto actual de Costa Rica, con estrechez fiscal y crisis productiva, ofrece una opción de política fiscal con mayor rendimiento que sus costos.

RECOMENDACIONES

- En la academia, entre formadores de opinión y para operadores políticos, el estudio de la LI ayudaría a visualizar la materia fiscal con mayor amplitud de miras.

- El aforismo de la LI: “La inversión privada es de interés nacional y debe ser protegida por el Estado” es un principio holístico que puede analizarse para la legislación de Costa Rica.

- Existe margen de mejora al fomento fiscal de la inversión en Costa Rica. La LI uruguaya, como complementaria al régimen costarricense de zonas francas, podría servir como base de estudio. Otras prácticas exitosas también podrían investigarse.41

- El estudio del fomento fiscal a la inversión, sus formas y casos de éxito, así como su fallo en algunos países enriquecerían la formación universitaria.

Notas

- Velia Govaere y Helen Ruiz, “Heterogeneidad y desigualdad en el modelo costarricense: las tres mejores prácticas latinoamericanas de fomento fiscal a la inversión privada en I+D+i”, Revista Nacional de Administración 4, n.o 1 (enero-junio, 2013): 24.

- Álvaro Ons y Pablo García, “Análisis de los instrumentos de promoción de Inversiones: el caso de Uruguay”, Banco Interamericano de Desarrollo (agosto, 2016).

- Andrés Rodríguez-Clare, Manrique Sáenz y Alberto Trejos, “Análisis del crecimiento económico de Costa Rica”, Banco Interamericano de Desarrollo, RE2-03-001 (agosto 2003); Luis Bértola, “La historia económica en Uruguay: desarrollo y perspectivas”, Revista de Historia Económica 17, Número especial (1999): 77-98.

- Luis Bértola y José Antonio Ocampo, El desarrollo de América Latina desde la independencia (Madrid: Fondo de Cultura Económica, 2014).

- Diego Piñeiro, “Violencia, conflicto e integración social en el agro uruguayo”, Revista Sociologías 4, n.o 8 (julio-diciembre, 2002): 210.

- Velia Govaere, “La paradoja de Costa Rica (1984-2018): éxito exportador y heterogeneidad estructural”, Revista Nacional de Administración 10, n.o 1 (junio, 2018): 87-104.

- “Costa Rica: panorama general - Contexto”, Banco Mundial, acceso el 31 de octubre, 2021, https://www.bancomundial.org/es/country/costarica/overview#1

- “Oportunidades, estabilidad y solvencias económicas”, Programa Estado de la Nación, 2017, 125.

- “Uruguay: panorama general - Contexto”, Banco Mundial, acceso 31 de octubre, 2021, https://www.bancomundial.org/es/country/uruguay/overview

- José Carlos Mora Guerrero, La informalidad del empleo en Costa Rica (San José: Friedrich-Ebert-Stiftung, 2020): 4.

- “Reducción del empleo informal en Uruguay: políticas y resultados”, Organización Internacional del Trabajo (OIT), 2014, acceso el 31 de octubre de 2021, https://www.ilo.org/wcmsp5/groups/public/---americas/---ro-lima/documents/publication/wcms_245623.pdf/

- OIT, “Reducción del empleo informal…”.

- Gobierno de Costa Rica, “Ley de Régimen de Zonas Francas”, Sistema Costarricense de Información Jurídica, Ley n.° 7210, 14 de diciembre de 1990. San José.

- Gobierno de Costa Rica, “Ley de Régimen...”, art. 21 ter. Inciso a.

- Programa Estado de la Nación, “Oportunidades…”, 131.

- Ricardo Monge González, Gustavo Crespi y Javier Beverinotti, Confrontando el reto del crecimiento: productividad e innovación en Costa Rica (San José: Banco Interamericano de Desarrollo, 2020): 51.

- “Estudios Económicos de Costa Rica”, Organización para la Cooperación y Desarrollo Económicos (julio, 2020).

- Govaere y Ruiz, “Heterogeneidad y desigualdad…”.

- Bértola y Ocampo, El desarrollo de América Latina…

- José Manuel Salazar-Xirinachs, Nübler Irmgard y Richard Kozul-Wright, Transforming economies: Making industrial policy work for growth, jobs and development (Ginebra: OIT, 2014): 7.

- Salazar-Xirinachs, Irmgard y Kozul-Wright, Transforming economies…, 26.

- Laura Vázquez Maggio, “Revisión del modelo de sustitución de importaciones: vigencia y algunas reconsideraciones”, Revista Economía Informa 404, (2017): 5-17.

- Salazar-Xirinachs,Irmgard y Kozul-Wright, Transforming economies…,18.

- Bértola y Ocampo, El desarrollo…; Mariana Mazzucato, El Estado emprendedor: mitos del sector público frente al sector privado (Barcelona: RBA Economía, 2014); Salazar-Xirinachs,Irmgard y Kozul-Wright, Transforming economies…

- Salazar-Xirinachs,Irmgard y Kozul-Wright, Transforming economies…, 20.

- Gobierno de Uruguay, “Ley de Promoción de Inversiones”, Registro Nacional de Leyes y Decretos, Ley n.o 16.906, enero 1998. Montevideo: Instituto Nacional de Impresiones y Publicaciones Oficiales, 1998.

- Fedora Carbajal et al., Una evaluación económica de los incentivos fiscales a la inversión en Uruguay (Montevideo: Instituto de Economía, 2014); Luis Bértola, Políticas de Desarrollo Productivo en Uruguay (Lima: OIT, 2018); Ons y García, Análisis de los instrumentos…

- Govaere y Ruiz, “Heterogeneidad…”, 18.

- Ignacio Gervaz, Leonardo Goday y Nicolás Traiman, Impacto de las recientes políticas de promoción de inversiones en Uruguay (Montevideo: Centro de Estudios Fiscales de Uruguay, 2012): 18.

- “Beneficios Fiscales por Inversiones – Nuevo Régimen”, Deloitte, acceso el 31 de octubre de 2021, https://www2.deloitte.com/uy/es/pages/tax/articles/beneficios-fiscales-por-inversiones-nuevo-regimen.html#

- Fedora Carbajal et al., “Una evaluación económica…”, 12.

- Ons y García, Análisis de los instrumentos…, 2.

- Bértola, Políticas…, 42.

- Bértola, Políticas…, 41

- Bértola, Políticas…, 36.

- Ons y García, Análisis de los instrumentos…, 111.

- Bértola, Políticas…, 43.

- Fedora Carbajal et al., Una evaluación económica..., 57.

- Fedora Carbajal et al., Una evaluación económica…, 60.

- Bértola, Políticas…

- Govaere y Ruiz, “Heterogeneidad y…”.