Implicaciones y requisitos para la implementación de un gobierno corporativo, como ventaja institucional para la cadena de valor del sector cooperativista costarricense

Implications and Requirements for Implementing Corporate Governance as an Institutional Advantage for the Value Chain of the Costa Rican Cooperative Sector

DOI: 10.22458/rna.v14i1.3486

María José Burgos Camacho1

1.Universidad Hispanoamericana, San José, Costa Rica,

maria.burgos@uhispano.ac.cr, https://orcid.org/0000-0002-6596-6434

Recibido: 30 marzo de 2023 Corregido: 15 de mayo de 2023 Aceptado: 29 de mayo de 2023

RESUMEN

El gobierno corporativo nace ante la crisis de Wall Street, y crea la necesidad de que los tomadores de decisiones respondan a los accionistas por sus prácticas de negocio. A raíz de esto se elaboró un estudio cualitativo al sector cooperativista costarricense por medio de un muestreo de experto sobre los factores predominantes para la implementación de gobierno corporativo. Mediante la alternativa metodológica alcanzable, propuesta por Pablo Cáceres, se detectó que existe una diferenciación potestativa del legislador costarricense para supervisar los controles monetarios de las cooperativas, lo que implica una desventaja en cuanto a la presencia de estructura de regulación y fiscalización robustas y actualizadas.

PALABRAS CLAVE:

GOBIERNO CORPORATIVO, SECTOR COOPERATIVISTA, MERCADOS FINANCIEROS, CÓDIGO DE GOBIERNO CORPORATIVO

Y ORGANIZACIÓN PARA LA COOPERACIÓN Y EL DESARROLLO ECONÓMICOS (OCDE).

ABSTRACT

Corporate governance emerged in response to the Wall Street crisis and created the need for decision-makers to be accountable to shareholders for their business practices. In light of this, a qualitative study was conducted on the Costa Rican cooperative sector through expert sampling to identify the predominant factors for implementing corporate governance. Using the feasible methodological alternative proposed by Pablo Cáceres, it was found that there is discretionary differentiation by the Costa Rican legislator in supervising the monetary controls of cooperatives. This implies a disadvantage in terms of the presence of robust and up-to-date regulatory and oversight structures.

KEYSWORS:

CORPORATE GOVERNANCE, COOPERATIVE SECTOR, FINANCIAL MARKETS, CORPORATE GOVERNANCE CODE AND ORGANIZATION FOR ECONOMIC COOPERATION AND DEVELOPMENT (OECD).

RÉSUMÉ

La gouvernance d’entreprise est née dans le sillage de la crise de Wall Street et crée la nécessité pour les décideurs de rendre compte aux actionnaires de leurs pratiques commerciales. C’est pourquoi une étude qualitative a été menée dans le secteur coopératif du Costa Rica, par le biais d’un échantillonnage d’experts, sur les facteurs prédominants de la mise en œuvre de la gouvernance d’entreprise. En utilisant l’alternative méthodologique viable proposée par Pablo Cáceres, il a été identifié qu’il existe une différenciation discrétionnaire du législateur costaricien pour superviser les contrôles monétaires des coopératives, ce qui implique un désavantage par rapport à la présence de structures de régulation et de supervision robustes et actualisées.

MOTS CLÉS :

GOUVERNANCE D’ENTREPRISE, SECTEUR COOPÉRATIF, MARCHÉS FINANCIERS, CODE DE GOUVERNANCE D’ENTREPRISE ET ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES (OCDE).

RESUMO

O governo corporativo nasce diante da crise de Wall Street e cria a necessidade de os tomadores de decisão responderem aos acionistas por suas práticas de negócio. Como resultado disso, foi realizado um estudo qualitativo sobre o setor cooperativista costarriquenho, por meio de uma amostragem de especialistas, sobre os fatores predominantes para a implementação do governo corporativo. Através da alternativa metodológica viável proposta por Pablo Cáceres, foi identificado que há uma diferenciação discricionária do legislador costarriquenho para supervisionar os controles monetários das cooperativas, o que implica uma desvantagem em relação à presença de estruturas de regulação e fiscalização robustas e atualizadas.

PALAVRAS CHAVE:

GOVERNO CORPORATIVO, SETOR COOPERATIVISTA, MERCADOS FINANCEIROS, CÓDIGO DE GOVERNO CORPORATIVO

E ORGANIZAÇÃO PARA A COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO (OCDE).

INTRODUCCIÓN

El modelo cooperativo de trabajo asociado es una figura de reconocimiento mundial, sustentado en los principios, valores y métodos de operación que tienen las cooperativas a nivel universal; no obstante, a partir de que surge el término de gobierno corporativo después de recesión en el sistema capitalista mundial a finales de los años noventa se produjo la internacionalidad de los mercados financieros, por lo tanto muchas organizaciones cooperativas debían de integrarse a la regulación financiera de gobierno corporativo como intermediarios financieros.

Desde la perspectiva de concepto de gobierno corporativo se dice que “el gobierno corporativo es un mecanismo gerencial que funciona como ente encargado de establecer y regular el cumplimiento de reglas dentro de una institución. Su propósito es el de mejorar la calidad financiera de una empresa, el logro de metas y el crecimiento de la compañía (…)”.1 Al considerar el gran impacto que tiene esta normativa, como una arquitectura de alerta temprana, permite dirigir y controlar de manera adecuada bajo los principios que establece toda una nación, dado que como un plan país cada institución que custodia fondos de terceros debería de velar por los intereses de todas las partes interesadas.

En cuanto a la evolución histórica de las publicaciones sobre gobierno corporativo se retoman en 1988, donde el Comité de Supervisión Bancaria Basilea introduce el sistema de medidas de capital de instituciones financieras que estableció el estándar de capital mínimo de 8% para el riesgo de crédito, entre otros principios. Posteriormente, en el 2004, se conoce el nuevo acuerdo de capitales Basilea II que dentro de sus principales temas abordaba el buen gobierno corporativo, y luego en el 2008, con la crisis hipotecaria en los que los banco desconocían la implicación de contar con un alto volumen de inversiones en instrumentos respaldado por hipotecas del mercado sin un buen análisis de capital de crédito, se motiva a crear el acuerdo Basilea III.2

Si bien es cierto, el gobierno corporativo es una temática estudiada a nivel mundial, por esta razón se han diseñado varios modelos para su implementación y evaluación. Sin embargo, sus enfoques estaban dirigidos al sector tradicional, es decir a empresas que cotizan en capital abierto e instituciones financieras; es por esto que se hace un análisis de las cooperativas como empresa lucrativa y empresa cooperativa para detectar el impacto que tienen las cooperativas en el sistema financiero de un país, lo que demostró que, efectivamente, en el ejercicio de la democracia participativa, de una autonomía y de una dirección colectiva se puede llegar a un equilibrio económico y social, bajo el direccionamiento de los asociados que cumplen un doble papel.3

Es así donde también debemos retomar la terminología de control interno y control externo parar delimitar donde recaen ciertas responsabilidades; nos referimos como control interno, según la Real Academia Española, como: “(…) Sistema de instrumentos, métodos y procedimientos, cuya implantación y mantenimiento corresponde al titular de la entidad (…)” es por esto que le corresponde a la Gerencia y al Consejo de Administración realizar conjuntamente esta labor. Por otro lado, el Control Externo, según lo define la Real Academia Española: “(…) Función atribuida constitucionalmente al Tribunal de Cuentas, que se ejerce a través de la fiscalización de la actividad económico-financiera y gestión del sector público” para tropicalizarlo a Costa Rica esta labor le corresponde a los entes de fiscalización como Sugef y otras instituciones que por ley el Estado les da dicha atribución como Infocoop.

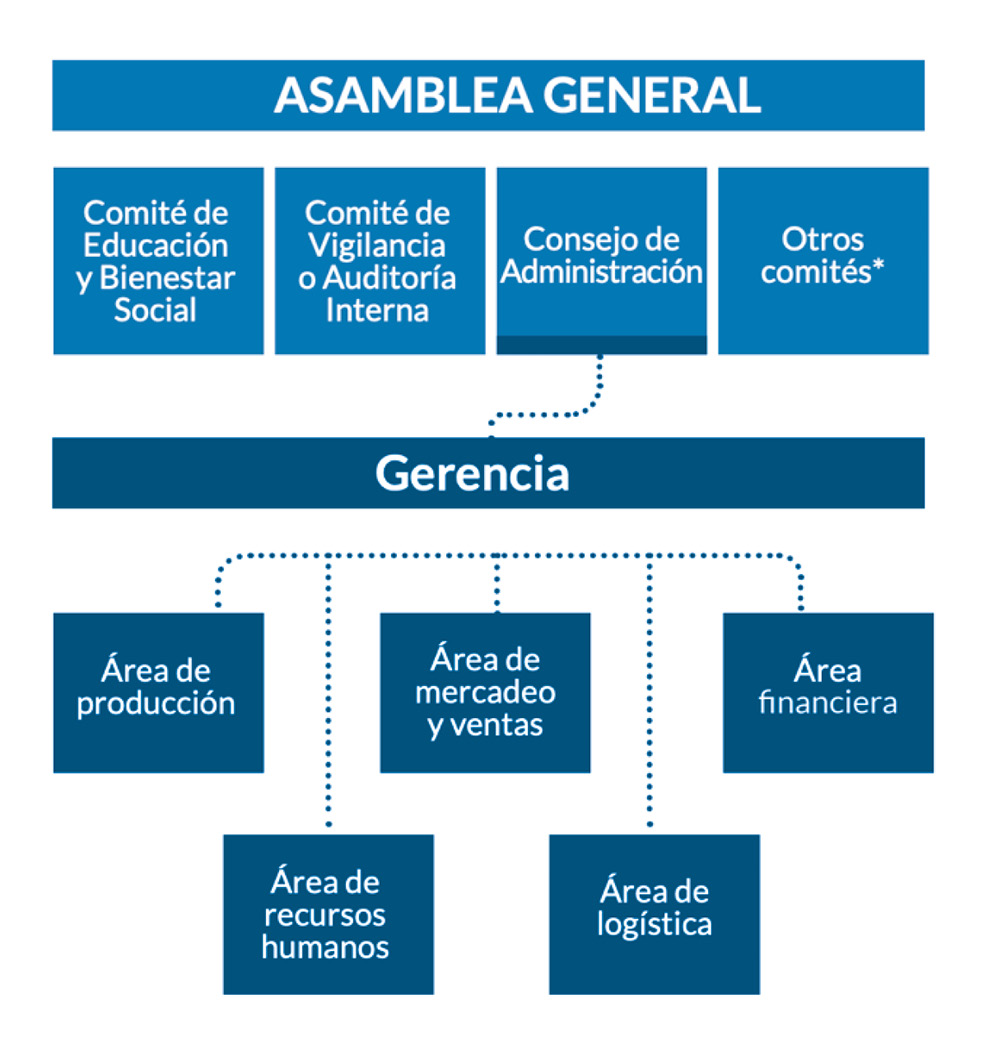

Los órganos de gobierno de las cooperativas de crédito a menudo pueden presentar brechas entre los niveles jerárquicos organizacionales a nivel estratégico, ejecutivos y operacionales. El siguiente gráfico muestra la estructura habitual de un modelo cooperativo costarricense; cada integrante por ley tiene funciones definidas, no obstante, dado el grado de poder que se ejerce en la toma de decisiones, el Consejo Administrativo puede tener mayor influencia en la dirección de la entidad sin que eso se convierta en una coadministración, lo que corresponde a lo habitual que trasciende en estas organizaciones participativas, a lo que llamamos la asimetría de poder, que se presenta por el limitado empoderamiento del nivel operacional y la falta de canales de comunicación asertivos.

Figura 1. Asamblea General

Fuente: Instituto Nacional de Fomento Cooperativo, INFOCOOP Estructura y funciones de las cooperativas / Instituto Nacional de Fomento Cooperativo. 3a ed. San José, Costa Rica: INFOCOOP, 2017.

Otro aspecto a relucir es sobre la existencia del costo de la corrupción que da como resultado que las empresas no cumplan con las normas ya establecidas y que suba la incertidumbre y el riesgo de operar; lo que genera una barrera de entrada a la participación de empresarios honestos, y a su vez disminuye la competencia y el beneficio para los consumidores.4 Asimismo, otro factor que ocasiona el fracaso para el sector cooperativista de ahorro y crédito en Costa Rica es la revelación y manejo inadecuado de los informes financieros y la responsabilidad de los fondos que se administran de terceros.5 Además, la experiencia tanto española como internacional indica que (Chaves & Soler, 2004) “la autorregulación está sujeta a importantes limitaciones, que se traducen en una mayor laxitud en cuanto a las obligaciones impuestas y a las sanciones aplicadas a los infractores”.6

En este proceso de reorganización de las cooperativas de crédito ante las diferentes legislaciones a nivel mundial, que dictan pautas para aplicar el gobierno corporativo, se recolectó un material desde la perspectiva de los países de América del Sur y la adaptación de las prácticas que solicitan los Bancos Centrales. Este es el caso del estudio generado por (Ferreira da Silva y Ferreira Lopes Santos 2018) el proyecto se desarrolla en la sede en el occidente estado de Minas Gerais donde se establece la estructura y prácticas de gobierno corporativo adoptado por las cooperativas de ahorro y crédito ante la necesidad de proteger a los accionistas del abuso del consejo administrativo, la inmovilidad de los consejos administrativos y los fracasos de las auditorías internas; por consiguiente en el estudio se compararon los países desarrollados en donde las cooperativas de crédito de Brasil todavía están en desarrollo, pero demuestran un gran potencial de crecimiento, dado que se indica que el tercio de los municipios que todavía no tiene las instituciones bancarias.7

Existe un aspecto relevante que se tiene que analizar en cuanto a la estructura de las empresas que son dirigidas y controladas por un sistema de gobierno corporativo, desde la perspectiva de un análisis jurídico de la implementación de los Principios de Gobierno Corporativo de la Organización para la Cooperación y el Desarrollo Económico (OCDE) a nivel nacional, el cual se destaca el Acuerdo SUGEF 16-09 “Reglamento de Gobierno Corporativo” de la Superintendencia General de Entidades Financieras (Sugef), actividad que es delegada por El Consejo Nacional de Supervisión del Sistema Financiero (Conassif) de Costa Rica, el cual debe garantizar la transparencia, la estabilidad y el correcto funcionamiento de las1tivo de entidades del sector cooperativista, por medio de fuentes primarias, para fortalecer la rendición de cuentas.

METODOLOGÍA

El estudio tiene un enfoque cualitativo basado en Hernández Sampieri y Mendoza Torres (2018), con el propósito de identificar las implicaciones y requisitos para la implementación de un gobierno corporativo, como ventaja institucional para la cadena de valor de las empresas constituidas como Cooperativista de Costa Rica. Las fases del proceso investigativo se traslapan y no son secuencias, lo que quiere decir que en cualquier momento se puede regresar a la etapa inicial y retomar otras direcciones, por otra parte la metodología a utilizar es analítica-conceptual, mezclando ambos modelos a partir de la técnica de entrevistas semiestructuradas. Para determinar la validez y fiabilidad del modelo conceptual se utiliza el método de validación a través del juicio de expertos, lo cual permite juzgar la capacidad del instrumento para evaluar las dimensiones que desea medir.

La investigación requirió de una estrategia enfocada en el análisis de fenómenos desconocidos, y considera que el término de gobierno corporativo para el sector cooperativista costarricense es de reciente descubrimiento, y su regulación es diferenciada según el giro del negocio; lo cual hace que no se disponga de mucho material de investigación. El estudio tiene un alcance exploratorio con un diseño metodológico de estudio de casos en torno a la situación particular de organizaciones cooperativas con problemas de mala gestión que aumenta riesgos de liquidez y afectaciones colectivas, y que, con el gobierno corporativo, puede ser un marco de gestión para crear sistemas sólidos y remontar la confianza de los asociados y público en general.

La muestra es de tipo conveniente y sobre criterio experto con los siguientes criterios de inclusión: profesionales con grado académico de maestría o superior, instituciones encargadas de emitir normativa y/o regulaciones del sector financiero nacional, entidades del sector cooperativista (ahorro y crédito), asesores en el tema de gobierno corporativo y participación como facilitadores (as) en conferencias en temas relacionados con gobierno corporativo.

El muestreo por expertos fue considerado para personas que estuvieron altamente involucradas en la temática; se presenta a continuación una tabla que detalla el perfil entrevistado. Cabe mencionar que los nombres reales fueron omitidos dado que existen consentimientos informados relacionados con la privacidad y el manejo confidencial de las partes y sus empresas representadas.

Tabla 1. Perfil de entrevistados

|

Participante |

Perfil |

|

Analista financiero |

Entidad regulatoria de gobierno corporativo para el sistema financiero nacional. |

|

Supervisor |

Entidad regulatoria del sector cooperativista costarricense. |

|

Directora |

Asociación sin fines de lucro que brinda capacitación e información acerca del gobierno corporativo para organizaciones públicas y privadas. |

|

Jefe de dirección estratégica |

Cooperativa de ahorro y préstamo personal con patrimonio abierto. |

|

Gerente General |

Cooperativa de servicios múltiples y patrimonio cerrado. |

|

Asesora internacional |

Experta internacional con conocimiento en organización y método para desarrollo organizacional enfocado en gobierno corporativo. |

Fuente: Elaboración propia, 2021.

El procesamiento de la información toma sentido hasta que se aplica el procedimiento de análisis e interpretación de resultados de las entrevistas semiestructuradas, realizadas mediante la plataforma virtual Zoom, grabadas y transcritas de manera literal con sus anotaciones interpretativas con una duración promedio de una hora cada aplicación; asimismo, de previo se llevaron a cabo tres entrevistas piloto para garantizar la idoneidad de las preguntas seleccionadas según los tres objetivos específicos establecidos en las categorías de análisis.

RESULTADOS Y DISCUSIÓN

La entrevista fue aplicada a un total de seis personas y los resultados fueron distribuidos por los criterios de análisis establecidos en los tres objetivos específicos de la investigación, basados en la propuesta de análisis cualitativo de Pablo Cáceres respecto a una alternativa metodológica alcanzable. La definición de unidades de análisis fue establecida sobre bases gramaticales propias de la comunicación verbal, que fueron colocadas en las guías de la entrevista como las palabras claves para posteriormente categorizarlas, siendo así se establecieron las siguientes:

• Concepto de gobierno corporativo, beneficios, retos y desafíos, concepciones equivocadas y metodologías para implementar sanas prácticas.

• Entidades u organizaciones profesionalizadas en prácticas de gobierno corporativo y existencia de políticas o regulaciones y códigos específicos para el sector cooperativista.

• La calidad de decisiones de las Juntas Directivas depende de la calidad de información y la responsabilidad de la gerencia, así como los criterios de idoneidad para integración de Junta Directiva.

• Países en América Latina que destaquen en materia de buenas prácticas de GC.

• El papel del Estado como promotor del GC.

• La responsabilidad social como garantía de inhibir prácticas deshonestas.

• Relación de crecimiento financiero de las compañías dado a la priorización de los stakeholder.

• El gobierno corporativo crea valor a una empresa.

• La ubicación del GC dentro de los eslabones de la cadena de valor.

• Mecanismos para el cumplimiento del GC y control para evaluar las estructuras organizacionales.

Las reglas de análisis fueron establecidas según los supuestos o los cuestionamientos de la investigación para poder establecer la clasificación del texto, se establecieron cinco reglas de análisis con su respectivo código que permite establecer las condiciones para codificar y posteriormente categorizar el material.

Tablas 2. Libro de códigos

|

Código |

Definición breve |

Definición completa |

Cuando se usa |

Cuando no se usa |

|

IMPREQ |

Implicaciones y requisitos para incorporar gobierno corporativo |

“Las dificultades que presentan las juntas directivas en torno al diseño e implementación de las acciones propias de Gobierno Corporativa”. (Barbosa Ramírez, Piñeros, & Noguera) |

Se aplica cuando las personas señalan restricciones o condiciones, el papel del Estado, concepciones equivocadas, retos actuales del gobierno corporativo. |

No se aplica a problemas propios en otra materia de gestión que no sea Gobierno corporativo. |

|

MODGC |

Modelos de gobierno corporativo |

“…Las reglas de operación, el plan de trabajo y los mecanismos que garanticen los principios del esquema…” (Deloitte, s.f.) |

Se consideran al indicar concepto de gobierno corporativo, principios, códigos, metodologías, criterios de regulación, países y/u organizaciones reconocidas por las buenas prácticas y garantías para inhibir prácticas deshonestas. |

Se descarta temas propios de una conducta organizacional que no van orientados a los modelos de gobierno corporativo. |

|

VENINS |

Ventaja institucional |

“…Realizar las tareas con más eficiencia que otras entidades semejantes, pero se elimina la obtención de beneficios de la ventaja competitiva…” (Wheleen & Hunger, pág. 344) |

Se destacan sus beneficios, organizaciones profesionalizadas, calidad de decisiones y su orientación, así como las responsabilidades de la Gerencia y Junta Directiva. |

Descartar temas referentes a ventajas competitivas en un entorno que no es el sector cooperativista. |

|

CADVLR |

Cadena de valor |

“Es una herramienta de análisis estratégico que ayuda a la determinación de los fundamentos de la ventaja competitiva de una empresa, por medio de la desagregación ordenada del conjunto de las actividades de la misma” (Blanco Capia, 2016). |

Cuando se refieren a el gobierno corporativo como la creación valor para una cooperativa y el eslabón que le corresponde dentro de la cadena de valor. |

No se aplica para conceptos de análisis estratégicos diferentes el propuesto por Michael Porter referente a la cadena de valor. |

|

MECTRL |

Mecanismos de control para regular el gobierno corporativo |

“Prevención penal se haya confiado a un órgano de la persona jurídica con poderes autónomos de iniciativa y control o que tenga encomendada legalmente la función de supervisar la eficacia de los controles internos”. (KPMG, 2015, pág. 21). |

Organizaciones reguladoras, políticas y regulaciones existente a nivel nacional para evaluar el cumplimiento de las políticas, los mecanismos referentes a evaluar la Junta Directiva y la estructura organizacional. |

No se contemplarán material relacionado con los mecanismos de control habituales de las organizaciones, serán solamente los enfocados a gobierno corporativo. |

Fuente: Elaboración propia, 2021.

Seguidamente, se realiza una definición de categorías por medio de la herramienta de matriz de codificación de segmentos, de los cuáles se extraen frases aleatorias relevantes de las entrevistas, las cuales serán identificadas como segmentos y se colocan en los códigos según el razonamiento del investigador y elementos teóricos obtenidos; además, cabe mencionar que las categorías representan nuevas aproximaciones teóricas.

Tabla 3. Matriz de codificación de segmentos

|

ID |

SEGMENTO |

CÓDIGOS |

||||

|

IMPREQ |

MODGC |

VENINS |

CADVLR |

MECTRL |

||

|

1 |

“Pretenden crear una estructura paralela a la de Gobierno Corporativo, lo cual no debería tener incremento de personal más bien es optimizar los recursos”. |

• |

||||

|

2 |

“En las regulaciones se establecen políticas relacionadas con las partes interesadas como proveedores, stakeholders como Sugef, porque un proveedor puede traerse a bajo una organización”. |

• |

||||

|

3 |

“El gobierno con la integración de CR a la ODCE a tomando en serio el tema y ha creado la llamada Unidad Asesora que se encarga de tratar de que el país se vaya alineado”. |

• |

||||

|

4 |

“Instituto de Gobierno Corporativo de Costa Rica, Sugef- Cooperativas abiertas que deberían de sujetarse a una regulación obligatoria” |

• |

||||

|

5 |

“Mayor transparencia en la toma de decisiones a través del manejo adecuado de los conflictos de interés, rendición de cuentas, mayor concientización de la dirección (Junta Directiva), generación de profesionalismo”. |

• |

||||

|

6 |

“La idoneidad de un directivo debería de tener una visión compartida y consensuada hacia donde se quiere dirigir la gestión de la cooperativa, compromiso y sumarse a las acciones y los momentos donde es necesario de estar presenta y actuando”. |

• |

||||

|

7 |

“Las cooperativas son Supervisada por Sugef (cooperativas abiertas y dos millones de dólares en activos aproximadamente) no supervisadas por Sugef seria Infocoop, (2011 se propuso un código) Ley de Cooperativas, SUGEF 16, SUGEF 2-10”. |

• |

||||

|

8 |

“El Gobierno Corporativo no debe desligarse en la cadena de valor y estar intrínseco en toda la organización”. |

• |

||||

|

9 |

“Reconoce a países como Colombia, que es un buen ejemplo, el cual tiene una legislación robusta, México, el cooperativismo en Chile y Argentina sobre las tendencias de los esquemas de supervisión”. |

• |

||||

|

10 |

“Las decisiones se toman con base en información, le permite una mejor calidad de la gestión, no está basado en creencias o alguna suposición sino un supuesto de hecho objetivo veraz y en función a esa retrospectiva de la aplicación del gobierno”. |

• |

||||

Fuente: Elaboración propia, 2021.

Por último, para generar los constructos se realiza una tabla relacional que nos permite ubicar los segmentos que tienen posibilidades de asociación en la traza diagonal de los segmentos con los códigos preestablecidos.

Tabla 4. Matriz de relaciones para códigos a partir de segmentos comunes

|

CÓDIGOS |

IMPREQ |

MODGC |

MECTRL |

|

IMPREQ |

“El gobierno con la integración de CR a la ODCE a tomando en serio el tema y ha creado la llamada Unidad Asesora que se encarga de tratar de que el país se vaya alineado”. |

||

|

MODGC |

“Las cooperativas son Supervisada por Sugef (cooperativas abiertas y dos millones de dólares en activos) no supervisadas por Sugef seria Infocoop, (2011 se propuso un código) Ley de Cooperativas, SUGEF 16, SUGEF 2-10”. |

||

|

VENINS |

“Mayor transparencia en la toma de decisiones a través del manejo adecuado de los conflictos de interés, rendición de cuentas, mayor concientización de la dirección (Junta Directiva), generación de profesionalismo”. |

||

|

CADVLR |

“En las regulaciones se establecen políticas relacionadas con las partes interesadas como proveedores, stakeholders como Sugef, porque un proveedor puede traerse a bajo una organización”. |

||

|

MECTRL |

“La idoneidad de un directivo debería de tener una visión compartida y consensuada hacia donde se quiere dirigir la gestión de la cooperativa, compromiso y sumarse a las acciones y los momentos donde es necesario de estar presenta y actuando”. |

Instituto de Gobierno Corporativo de Costa Rica, Sugef- Cooperativas abiertas que deberían de sujetarse a una regulación obligatoria”. |

Fuente: Elaboración propia, 2021.

El desarrollo analítico se ha expuesto a través de los objetivos y las unidades de análisis de determinados temas relevantes de la investigación teórica, en total se extrajeron cinco códigos y se segmentaron 10 categorías para generar las nuevas aproximaciones teóricas.

CONCLUSIONES

De acuerdo con el desglose analítico anterior de las categorías de análisis se generaron varias interrogantes hacia la estructura administrativa ideal, sobre relación del modelo con la creación de valor en las cooperativas, al tomar en consideración el análisis de la cadena de valor; y, por último, conocer los mecanismos de control para supervisar el gobierno corporativo en el sector cooperativista.

Se concluye que la mayor implicación para implementar gobierno corporativo en una cooperativa es sobre la falta de capacidad para interiorizar los principios del Gobierno Corporativo con la realidad de los principios cooperativistas, desde la perspectiva de que dicho modelo de gestión tiene que ser parte del ADN de la organización, sin tener que crear estructuras paralelas a las actuales ni invertir recursos tanto materiales como humanos, lo cual es contradictorio porque el modelo propuesto impulsa una optimización en los recursos para obtener mayores beneficios. Sobre el papel del Estado en tema de gobierno corporativo, este debe actuar como un propietario informado y activo, velando por la gobernanza de las empresas de forma transparente y responsable, con un alto grado de profesionalidad y eficacia, desde una figura de ente regulador, unidad asesora, contralor y de supervisión, incluso el responsable de la emisión de decretos y normativa para su aplicación óptima con base en los desarrollos sectoriales internacionales.

Seguidamente, de la investigación teórica y la aplicación de la herramienta de entrevista se detectó que existe una diferenciación potestativa del legislador para supervisar los controles monetarios de las cooperativas, dicha responsabilidad recae sobre la Superintendencia General de Entidades Financiera (Sugef), la cual establece que las condiciones de supervisión van en torno a las cooperativas de grupo abierto, el número de asociados y que cumplan con la cantidad de efectivo en cuanto activo neto mínimo que según se indica en: “…resolución SGF-116-2016, del 16 de enero del 2016, publicado en la Gaceta N° 36 del 22/02/2016, se dispuso que el activo neto mínimo es de ¢1.265,89 millones…” (Página oficial de la Sugef, 2020), no obstante se encuentra el dictamen C-442 en el Sistema Costarricense de Información Jurídica (SCIJ) que identifica una diferenciación en el monto definido, el cual indica: “El límite de activos netos que debe tener una cooperativa para ser fiscalizada por la Sugef se encuentra fijado en ¢640,4 millones” (Dictamen C-442 del 06/11/2006), definido lo anterior, no son reguladas por la Superintendencia las cooperativas que no representen un riesgo representativo para el sistema financiero; las condiciones para este grupo son respecto al tamaño de sus activos, el número de asociados o cuándo estas realizan operaciones con un grupo cerrado de asociados, estás cooperativas excluidas caen sobre la esfera de competencia del Instituto Nacional de Fomento Cooperativo (Infocoop). Sin embargo, se considera una desventaja dicha diferenciación, dado que actualmente la Superintendencia tiene una estructura más sólida e invierten mayores recursos en cuanto a regular el modelo de gobierno corporativo.

Adicionalmente, a nivel nacional se hace una recopilación de la normativa que regula el gobierno corporativo de las cuáles se destaca: Ley de Creación del CONASSIF, Ley de Creación de la Sugef, Ley de Supervisión de la Actividad Financiera de las Entidades Cooperativas de Ahorro y Crédito, Normativa SUGEF: Conozca su empleado, Conozca su Cliente y Normativa SUGEF 01-05 y 16-05, SUGEF 24-00 y SUGEF 03-06.

Con el fin de tener mayor claridad sobre las tendencias y el comportamiento de las cooperativas en materia de gobierno corporativo es importante destacar los progresos que ha tenido ciertos países de América Latina con una realidad similar a la de Costa Rica. Por eso, según la investigación con criterio experto de cuál nutre la investigación, se determinó, mediante las entrevistas, que la siguiente distribución en orden de país con mayor crecimiento en cuanto a estructura y a un debido alineamiento a las buenas prácticas internacionales, así como en invertir recursos del aparato estatal en primer lugar es Colombia, en segunda posición Argentina, como tercer lugar Chile y por último lugar se resaltan algunos avances de Brasil y México.

Posteriormente, se resalta que el gobierno corporativo potencializa el pensamiento estratégico, la capacidad de adaptación de los negocios, la integración y ejecución de las acciones, el manejo adecuado de conflictos, rendición de cuentas e integración de todos los actores internos y externos de la organización; esto último responde a una noción de gobernanza moderna, el cual incorpora, no solamente procesos administrativos y de articulación de la naturaleza de política, sino también la identificación y vinculación de las partes interesadas, lo que llama el Manifiesto de Davos en 1973 sobre “armonizar los diferentes intereses entre los stakeholders”.8 Cabe mencionar que el modelo de gobierno corporativo, en el cual el país está orientando sus esfuerzos, no es solamente buscar la creación de riqueza para los accionistas de las diferentes organizaciones que conforman el sistema financiero del país, sino también ampliar el propósito a los grupos de interés de la empresa o stakeholders como un modelo de largo plazo basada en la transparencia y confianza para el desarrollo sectorial.

Dentro de la investigación se resalta la importancia de establecer criterios que coadyuven a una toma de decisiones, lo cual es parte de una condición que permite tener una ventaja institucional comparada con otras entidades homólogas. Dentro de los criterios favorables se resalta el término de la calidad de la información que se presenta a los consejos o junta directivas, no obstante, dentro de este proceso existen situaciones controversiales sobre la divulgación de información, que a menudo es el resultado de poderosos actores que retienen información intencionalmente o para resistir los intentos de hacerlo accesible. En otros palabras, las asimetrías de información también están integradas en asimetría de poder existentes, refiriéndose a la asimetría de la información como las transacciones en las que una de las partes posee mejor información que la otra, del cual (Akerlof 1970), nos remonta a su artículo famoso sobre la Teoría de la Economía y su dominación Economía de la Información;9 esta dualidad siempre ocurre en cualquier organización, y es por esto que el gobierno corporativo establece las bases sobre la cual se ejecutan las decisiones de manera transparente para obtener una mejor calidad, amplitud y profundidad en la toma de decisiones.

Por otra parte, Thompson et al. (2018) proponen analizar la estructura organizacional desde la perspectiva de la cadena de valor para potencializar la ventaja competitiva de cualquier organización, por lo tanto, la investigación anuncia la importancia de ubicar el gobierno corporativo dentro de alguno de los eslabones que se propone de la cadena de valor; de acuerdo con los resultados obtenidos el modelo de gestión se ubica de manera intrínseca en cada uno de los eslabones. 10

Respecto a los mecanismos de control pueden jugar un papel predominante en la alineación de los intereses de los accionistas, por consiguiente, se requiere establecer el conocimiento, de cuáles organizaciones se consideran como tal fuente principal de información y capacitación en prácticas de gobierno corporativo a nivel nacional, siendo así se menciona la labor del Instituto de Gobierno Corporativo de Costa Rica, Sugef como ente regulador, además se hace referencia a la Asociación Bancaria Costarricense y la Cámara de Bancos.

Para concluir, una de las debilidades que presentan las cooperativas en torno a la gestión administrativa hace referencia a las personas que integran los consejos administrativos o juntas directivas, así como a los propios comités de vigilancia o educación, es por esto que la integración de los tomadores de decisiones requieren tener conocimiento técnico del giro del negocio, como los requisitos que establece el reglamento de idoneidad personal y profesional de Sugef, así como lo mencionado en la normativa SUGEF 16-16, cuando así aplique; también es recomendable que se seleccione un perfil idóneo y es por esto que se propone la lectura de los criterio de idoneidad para las entidades financieras del Banco Central Europeo (BCE) que selecciona todas las entidades de crédito significativas sujetas a su supervisión directa y de las entidades de crédito menos significativas sujetas a su supervisión indirecta, para que así cumplan con criterio de independencia de los consejeros, conocimientos financieros y de formación que formula el Código de Consejero de Deloitte del 2011 y el Código de Consejero de Entidades Financieras de KPMG del 2022, que nos brinda un nutrido aporte sobre los requisitos de honorabilidad, experiencia y buen gobierno que establece dentro de su informe, el cual busca en todos los sentidos tener en cuenta la naturaleza, escala y complejidad de las funciones desempeñadas por las personas de la organización.11

Asimismo, es relevante dar a conocer los consejos administrativos y comités que componen la organización a los asociados en Asambleas o medio de difusión; si bien el conocimiento técnico es relevante, no podemos omitir las habilidades blandas al trabajar en equipos, contar con disponibilidad, iniciativa para profundizar sobre ciertos temas ante algún desconocimiento, honradez, compromiso y muy importante la creación de equipo multidisciplinario, junto con un proceso de inducción preciso y oportuno.

AGRADECIMIENTOS

Agradezco la confianza, apoyo y dedicación de la tutoría de MBA. Milena Sotela Ramírez por su guía y creer en mi proyecto desde sus inicios, así como a PhD Tatiana Aguiar Montealegre, por su apoyo, guía y acertados consejos en el desarrollo de esta investigación, quién dirigió la coordinación de investigación de la facultad de Ciencias Económicas de la Universidad Hispanoamericana.

REFERENCIAS

Acuerdo SUGEF 16-16. Reglamento sobre gobierno corporativo, La Gaceta No. 235, 7 de diciembre del 2016, San José, Costa Rica. (2016).

Aguilar-González, Paulo, Jiménez-Jiménez, Wendy, Mora Faerron, Carolina, y Rivas-Garita, Leilani. “Análisis del entorno y caracterización de las cooperativas de ahorro y crédito en Costa Rica. Tesis Licenciatura en Administración de Empresas énfasis Finanzas. Seminario Gerencial. Tecnológico de Costa Rica, junio, 2015.

Akerlof George A. “The Market for “Lemons”: Quality Uncertainty and the Market Mechanism” The Quarterly Journal of Economics, Volume 84, Issue 3 (agosto, 1970). https://academic.oup.com/qje/article-abstract/84/3/488/1896241?redirectedFrom=fulltext

Alianza Cooperativa Internacional. La historia del movimiento cooperativo. Belgia: Alianza Cooperativa Internacional. Modificado el 23 de enero del 2020. https://www.ica.coop/es/cooperativas/historia-movimiento-cooperativo

Cáceres, Pablo. Análisis cualitativo de contenido: Una alternativa metodológica alcanzable. Psicoperspectivas, II (1) ,53-81”. Modificado el 12 de febrero del 2020. https://www.redalyc.org/articulo.oa?id=171018074008ç

Chaves Rafael y Soler Francisco. “El gobierno de las Cooperativas de Crédito en España”. España: CIRIEC-España, (2004). https://dialnet.unirioja.es/servlet/libro?codigo=255576

C-442-2006. “Fiscalización de las Cooperativas de Ahorro y Crédito: Una Competencia Especial. Sistema Costarricense de Información Jurídica, Asamblea Legislativa, 6 de noviembre del 2006”, San José, Costa Rica (2006).

Dabboussi, Moez, y Marouan, Kouki. “Impact of Corporate Governance on Shareholder Value Creation: Evidence from Tunisian Context”. International Business Research. Modificado el 4 de febrero del 2020. http://dx.doi.org/10.5539/ibr.v8n5p262

Deloitte. “Guía práctica consejeros del Comité de Auditoría”. Modificado el 21 de abril del 2023. https://www2.deloitte.com/content/dam/Deloitte/es/Documents/governance-risk-compliance/Deloitte_ES_GRC_Gobierno-Corporativo-guia-practica-consejos-comite-auditoria.pdf

Estrada Alexander, Miguel. ¿Cuál es la importancia del Gobierno Corporativo en las empresas Mexicanas?. (Tesis de Maestría en Administración). Instituto Tecnológico y de Estudios Superiores de Occidente. Tlaquepaque, Jal. México. 2012

Ferreira da Silva, Fabiana, y Ferreira-Lopes Santos, David. Governança Corporativa para Cooperativas de Crédito: Estruturas e Práticas. FACEF Pesquisa: Desenvolvimento e Gestão. Brasil. Universidade Estadual Paulista. (2018). https://bit.ly/3gaEipq

Fournier-Soto, Bárbara, y Martin -Jimenez, Andrea. “Análisis jurídico de la implementación de los Principios de Gobierno Corporativo de la Organización para la Cooperativa y el Desarrollo Económico (OCDE), en los bancos privados del Sistema Bancario Nacional: retos y recomendaciones”. Tesis de Licenciatura en Derecho. Universidad de Costa Rica, marzo, 2016.

Hernández- Sampieri, Roberto y Mendoza -Torres, Christian. Metodología de la investigación Las rutas cuantitativa, cualitativa y mixta. Delegación Álvaro Obregón, México: McGraw-Hill Interamericana, 2018.

Instituto Nacional de Fomento Cooperativo (INFOCOOP), “INFOCOOP ya cuenta con Código de Gobierno Corporativo”, modificado el 15 de abril del 2023, https://www.infocoop.go.cr/INFOCOOP-ya-cuenta-con-Codigo-de-Gobierno-Corporativo

Instituto Nacional de Fomento Cooperativo. INFOCOOP Estructura y funciones de las cooperativas / Instituto Nacional de Fomento Cooperativo. 3a ed. San José, Costa Rica: INFOCOOP, 2017

KPMG. “Código del Consejero: Sector Financiero-Banca”. Modificado el 21 de abril del 2023. file:///D:/Documentos%20Usuarios/BURGOSCM/Downloads/BOE-345_Codigo_del_Consejero_Sector_Financiero-Banca.pdf

N° 4179. Ley de Asociaciones Cooperativas. Asamblea Legislativa, 22 de agosto del 1968. San José, Costa Rica (1968).

Padilla-Pérez, Ramón y Nahuel, Oddone. Manual para el Fortalecimiento de Cadenas de Valor. 1ª ed, México: Comisión Económica para América Latina y el Caribe.

Real Academia Española: Diccionario de la lengua española, 23.ª ed., versión 23.6 en línea. https://dle.rae.es

Rodríguez- Ambriz, José Jesús. Basilea marco regulador internacional para los bancos. Comité Basilea. Modificado el 20 de abril del 2023. https://issuu.com/amcp_df/docs/exp_247web/s/11113675#:~:text=Antecedentes%3A%20el%20comit%C3%A9%20de%20Basilea,p%C3%A9rdidas%20derivadas%20en%20moneda%20extranjera

Sá, V. “¿Qué es el gobierno corporativo y cómo esta metodología repercute en los resultados de las empresas?”. Brasil: Blog Rock Content. https://rockcontent.com/es/blog/gobierno-corporativo/

Serna-Gómez, Humberto y Rubio-Rodríguez, Gustavo Adolfo. “La gobernabilidad en el sector cooperativo: una reflexión acerca de su verdadera implementación”. Revista Virtual Universidad Católica del Norte, n° 48 (mayo-agosto, 2016): 239-256. https://www.redalyc.org/pdf/1942/194245902015.pdf

Superintendencia General de Entidades Financieras. Resumen de preguntas Relacionadas con las entidades fiscalizadas V6. https://bit.ly/2XGvmQA

Thompson, Arthur; et al. Administración Estratégica. Teoría y casos. 2ª ed. México: McGraw-Hill Education, 2018.

Toro-Orozco, Carlos, y Ramírez-Agudelo, Clara. El gobierno corporativo en la cooperativa de trabajo asociado Recuperar CTA. Tesis de Maestría en Administración MBA) Universidad de Medellín. Colombia. 2011

Revista Nacional de Administración. Volumen 14 (1), e3486, Junio, 2023.

1 Sá, V, ¿Qué es el gobierno corporativo y cómo esta metodología repercute en los resultados de las empresas?, Brasil: Blog Rock Content, https://rockcontent.com/es/blog/gobierno-corporativo/

2 Rodríguez- Ambriz, José Jesús, Basilea marco regulador internacional para los bancos. Comité Basilea, Modificado el 20 de abril del 2023, https://issuu.com/amcp_df/docs/exp_247web/s/11113675#:~:text=Antecedentes%3A%20el%20comit%C3%A9%20de%20Basilea,p%C3%A9rdidas%20derivadas%20en%20moneda%20extranjera

3 Carlos Toro-Orozco, y Clara Ramírez- Agudelo, El gobierno corporativo en la cooperativa de trabajo asociado Recuperar CTA, Tesis de Maestría en Administración MBA, (Colombia: Universidad de Medellín, 2011), 73.

4 Estrada Alexander, M, ¿Cuál es la importancia del Gobierno Corporativo en las empresas Mexicanas?, (Tesis de Maestría en Administración), Instituto Tecnológico y de Estudios Superiores de Occidente, Tlaquepaque, Jal. México, 2012.

5 Aguilar-González, P., Jiménez-Jiménez, W., Mora Faerron, C., y Rivas-Garita, L, Análisis del entorno y caracterización de las cooperativas de ahorro y crédito en Costa Rica, (Tesis Licenciatura en Administración de Empresas énfasis Finanzas. Seminario Gerencia. Tecnológico de Costa Rica, junio, 2015), 23.

6 Chaves Rafael y Soler Francisco, El gobierno de las Cooperativas de Crédito en España, España: CIRIEC-España, 2004.

7 Ferreira da Silva, F., y Ferreira-Lopes Santos, D. Governança Corporativa para Cooperativas de Crédito: Estruturas e Práticas, FACEF Pesquisa: Desenvolvimento e Gestão. Brasil. Universidade Estadual Paulista, (2018). https://bit.ly/3gaEipq

8 World Economic Forum, “Davos Manifesto 1973: A Code of Ethics for Business Leaders”, modificado el 18 de abril del 2023, https://www.weforum.org/agenda/2019/12/davos-manifesto-1973-a-code-of-ethics-for-business-leaders/

9 George A. Akerlof, “The Market for “Lemons”: Quality Uncertainty and the Market Mechanism” The Quarterly Journal of Economics, Volume 84, Issue 3 (agosto, 1970), https://academic.oup.com/qje/article

10 Thompson, A; Strickland III, A.; Janes, A; Sutton, C.; A. Peteraf, M. y E. Gamble, J., Administración Estratégica. Teoría y casos. 2ª ed. México: Mc Graw Hill Education, 2018.

11 KPMG, “Código del Consejero: Sector Financiero-Banca”, Modificado el 21 de abril del 2023. file:///D:/Documentos%20Usuarios/BURGOSCM/Downloads/BOE-345_Codigo_del_Consejero_Sector_Financiero-Banca.pdf