RESUMEN

El objetivo es analizar la tasa de interés ofrecida por los intermediarios financieros para el financiamiento de las actividades económicas de las Pequeñas y Medianas Empresas (Pymes) en Costa Rica, mediante escenarios donde se evidencian los efectos de estas variaciones, originados por una Tasa Básica Pasiva variable, tasa de referencia, y cómo estas fluctuaciones afectan los resultados económicos y financieros de estos negocios. El diseño de esta investigación es esencialmente de carácter descriptivo y comparativo, ya que pretende contribuir con la ampliación del conocimiento sobre el efecto negativo de las tasas de interés en los resultados financieros y económicos de las Pymes en Costa Rica, específicamente aquellas que han requerido financiamientos del Sistema Financiero. Por lo tanto, se realiza un análisis de los efectos de las tasas de interés en los resultados operacionales pertenecientes a las pymes, a partir del cálculo de intereses, variación en las cuotas, flujo de caja libre, capacidad de pago y conclusiones financieras. Este análisis se situa dentro del marco de administración financiera y económica de las pymes y de su efecto en la economía productiva del país.

PALABRAS CLAVE

PYME, TASA BÁSICA PASIVA, TASA DE INTERÉS, INTERMEDIARIOS FINANCIEROS Y CAPACIDAD DE PAGO.

ABSTRACT

The objective is to analyze the interest rate offered by financial intermediaries to finance the economic activities of Small and Medium sized Enterprises (SMEs) in Costa Rica, through scenarios where the effects of their variations, prompted by a floating Passive Base Rate, reference rate, are evidenced and how these fluctuations affect the economic and financial results of these businesses. The design of this research is essentially descriptive and comparative in nature. It aims to contribute to broadening the knowledge of the negative effect of interest rates on the financial and economic results of SMEs in Costa Rica, specifically those that have requested financing from the Financial System. Therefore, an analysis of the effects of interest rates on the operational results of SMEs is carried out based on the calculation of interests, variation in installments, free cash flow, payment capacity and financial conclusions. This analysis is placed within the framework of the financial and economic administration of SMEs and its effect on the productive economy of the country.

KEYWORDS

SME, BASIC PASSIVE RATE, INTEREST RATE, FINANCIAL INTERMEDIARIES AND ABILITY TO PAY.

RÉSUMÉ

L’objectif est d’analyser le taux d’intérêt offert par les intermédiaires financiers pour le financement d’activités économiques des Petites et Moyennes Entreprises (PME) au Costa Rica au moyen de situations où sont mis en évidence les effets de ces variations suscités par un Taux de Base Passif variable, taux de référence, et comment ces fluctuations affectent les résultats économiques et financiers de ces entreprises. Cette recherche est conçue essentiellement selon un plan descriptif et comparatif. Elle vise à contribuer à l’élargissement des connaissances sur l’effet négatif des taux d’intérêt dans les résultats financiers et économiques des PME au Costa Rica, en particulier celles qui ont requis des financements du Système Financier. C’est pourquoi, on analyse des effets des taux d’intérêt sur les résultats opérationnels des PME, sur base du calcul des intérêts, la variation dans les redevances, le flux de trésorerie, la capacité de paiement et les conclusions financières. Cette analyse est inscrite dans le cadre de l’administration financière et économique des PME, et de l’effet sur l’économie productive du pays.

MOTS CLES

PME, TAUX DE BASE PASSIF, TAUX D’INTÉRÊT, INTERMÉDIAIRES FINANCIERS ET CAPACITÉ DE PAIEMENT.

RESUMO

O objetivo é analisar a taxa de juros oferecida por intermediários financeiros para o financiamento das atividades econômicas das Pequenas e Médias Empresas (Pymes) na Costa Rica, por meio de cenários onde se evidenciam os efeitos dessas variações, originados por uma Taxa Básica Passiva. variável, taxa de referência, e como essas flutuações afetam os resultados econômicos e financeiros desses negócios. O desenho desta investigação é essencialmente descritivo e comparativo, pois visa contribuir para a ampliação do conhecimento sobre o efeito negativo das taxas de juros nos resultados financeiros e econômicos das Pymes na Costa Rica, especificamente daquelas que tem precisado de financiamento. do Sistema Financeiro; portanto, é realizada uma análise dos efeitos das taxas de juros nos resultados operacionais pertencentes às pymes, com base no cálculo dos juros, variação nas quotas, fluxo de caixa livre, capacidade de pagamento e conclusões financeiras. Esta análise é considerada dentro do marco de administração financeira e económica das pymes, também, o efeito na economia produtiva do país.

PALABRAS CHAVE

PYMES, TAXA DE RESPONSABILIDADE BÁSICA, TAXA DE JUROS, INTERMEDIÁRIOS FINANCEIROS E CAPACIDADE DE PAGAMENTO.

INTRODUCCIÓN

Las tasas de interés en colones para los préstamos requeridos por las Pequeñas y Medianas Empresas (Pymes) en Costa Rica se denomina tasa de interés activa, un indicador financiero que debe ser analizado por el efecto negativo producido en los resultados económicos del negocio; es decir, se debe planificar cómo se decidirá la obtención y gestión de los fondos que se necesitan para cumplir con los objetivos sobre financiar los activos productivos o pasivos de estas unidades en pleno desarrollo.

Para la administración de las Pymes es de vital importancia comprender el comportamiento de las tasas de interés activas en Costa Rica, por su efecto financiero en los resultados y rentabilidad esperada. El análisis se sustenta porque la tasa de referencia que utiliza el país para determinar estos porcentajes se denomina Tasa Básica Pasiva la cual está sujeta a variaciones semana tras semana por la metodología de cálculo utilizada y establecida por el Banco Central de Costa Rica, esto último provoca que las tasas de interés activas sean variables.

Esta particularidad debe ser considerada por la administración de las Pymes en caso de financiarse, específicamente lo relacionado con la tendencia de las tasas de interés, ofertadas por los intermediarios financieros al ser de características variables. Es aquí donde la información financiera de las Pymes debe ser oportuna, útil y confiable para generar alternativas cuantitativas de escenarios financieros que facilitan la toma de decisiones, y esto podría ser la gran diferencia en consolidar, crecer y ser una empresa exitosa.

El objetivo es analizar la tasa de interés ofrecida por los intermediarios financieros para el financiamiento de las Pymes en Costa Rica, esto mediante escenarios donde se evidencien los efectos de estas variaciones, originado por una Tasa Básica Pasiva cambiante según el comportamiento de la economía del país, y cómo estas diferenciaciones afectan los resultados económicos y financieros de estos negocios.

Por consiguiente, es importante explicar los aspectos que originan las variaciones en las tasas de interés activas ofrecidas para el financiamiento a las Pymes, con respecto al indicador de la Tasa Básica Pasiva que establece el Banco Central de Costa Rica cada semana.

A nivel nacional existe un mercado regulado y fiscalizado por la Superintendencia de Entidades Financieras (SUGEF), conformado por los Bancos Públicos, Privados, Cooperativas, Asociaciones y otras entidades inscritas. Todas estas disponen de recursos propios o recursos provenientes del Sistema Banca de Desarrollo (SBD) con el fin único de ser destinados a programas específicos sobre actividades productivas de las Pymes productoras de bienes y servicios que requiere la sociedad, y así, financiar el emprendimiento, crecimiento y consolidación de las Pymes.

Se pretende desarrollar de manera ser simple con herramientas de análisis básico para tener escenarios financieros donde se evidencien los efectos en los resultados y liquidez de la Pyme; eso sí, en línea con el plan de inversión especifico decido por el negocio. Es decir, en vista de estar dirigido al segmento de empresas que conforman el Parque Empresarial de Pymes en Costa Rica, no se utilizan las fórmulas usuales de análisis financiero aprendidas por los estudiantes de administración, sino que se opta por un análisis descriptivo y comprensivo.

El artículo inicia con la conceptualización de las variables fundamentales que lo explican. Posteriormente, se analizan los resultados presentados en otras investigaciones a nivel internacional y Costa Rica. Enseguida, se analiza la metodología y discusión del efecto de las tasas de interés activa y los resultados operacionales, producto del financiamiento de las Pymes. Por último, se presentan las conclusiones que se alcanzaron con la investigación realizada.

Pyme

Por su origen y significado, en Costa Rica la palabra Pyme tiene diferentes concepciones amparadas bajo diferentes propuestas de ley, así lo evidencia el artículo 3 de la Ley N.º 8262 del 2002 indica que:

“se entiende por pequeña y mediana empresa (PYME) toda unidad productiva de carácter permanente que disponga de recursos físicos estables y de recursos humanos, los maneje y opere, bajo la figura de persona física o persona jurídica, en actividades industriales, comerciales, de servicios o agropecuarias que desarrollen actividades de agricultura orgánica.”

Respecto a este indicador el BCCR (2015), la Junta Directiva del Banco Central de Costa Rica en el artículo 8 del acta de la sesión 5703-2015, celebrada el 13 de octubre del 2015, define:

“La tasa básica pasiva es un promedio ponderado de las tasas de interés brutas de captación a plazo en colones, de los distintos grupos de intermediarios financieros, que conforman las Otras Sociedades de Depósito (OSD). Este promedio se redondeará al veinteavo de punto porcentual más cercano”

La tabla 1 muestra el comportamiento de la Tasa Básica Pasiva del Banco Central de Costa Rica desde abril de 2018 hasta marzo de 2019. La Variación del periodo anual se muestra en el último reglón.

| Mes | Inicio | Final | Valores +\- |

|---|---|---|---|

| Abril 2018 | 6,00 | 6,15 | 2,50% |

| Mayo 2018 | 6,15 | 5,95 | -3,25% |

| Junio 2018 | 5,95 | 5,95 | 0,00% |

| Julio 2018 | 5,95 | 6,50 | 0,84% |

| Agosto 2018 | 6,00 | 5,95 | -0,83% |

| Setiembre 2018 | 5,95 | 5,90 | -0,84% |

| Octubre 2018 | 5,90 | 5,80 | -1,69% |

| Noviembre 2018 | 5,80 | 5,85 | 0,86% |

| Diciembre 2018 | 5,85 | 6,00 | 2,56% |

| Enero 2019 | 6,00 | 6,25 | 4,17% |

| Febrero 2019 | 6,25 | 6,25 | 0,00% |

| Marzo 2019 | 6,25 | 6,20 | -0,80% | Variación del Período | 3,33% |

Fuente: elaboración propia.

Tasa de Interés activa

La tasa de interés a nivel de resultados en las Pymes contablemente se denominan costo financiero, el cual, es calculado sobre un capital prestado y tiempo acordado, para Gitman y Zutler (2016), la tasa de interés la define como:

“La tasa de interés o rendimiento requerido representa el costo del dinero. Es la compensación que un demandante de fondos puede pagar a un proveedor. Cuando se prestan los fondos, el costo de obtenerlos es la tasa de interés” (p. 229).

Es decir, la tasa de interés es una variable del precio, lo pagado por el uso que se hace con los recursos financieros de un tercero. Este precio está expresado como porcentaje del monto de estos (usados o prestados), el porcentaje o rendimiento está expresado en un período de tiempo. En resumen, la tasa de interés es el rendimiento o porcentaje que se debe pagar sobre el monto de un recurso financiero de un tercero durante un tiempo determinado.

Intermediación financiera

El concepto de intermediación financiera se deriva del artículo 116 de la Ley N° 7558 Orgánica del Banco Central. Ahí se encuentra la definición de intermediación financiera que rige en el territorio nacional, para todo efecto financiero.

Para efectos de esta ley, se entiende por intermediación financiera la captación de recursos financieros del público, en forma habitual, con el fin de destinarlos, por cuenta y riesgo del intermediario, a cualquier forma de crédito o inversión en valores, independientemente de la figura contractual o jurídica que se utilice y del tipo de documento, registro electrónico u otro análogo en el que se formalicen las transacciones(p. 213).

Esta definición establece los parámetros o elementos que permiten considerar una actividad como intermediación financiera desde el punto de vista de captar recursos del público para ser colocados al público, eso sí, regulados por la SUGEF.

Antecedentes a nivel Internacional

Saavedra, Tapia, Aguilar (2014), en su investigación de El Problema del Financiamiento de la PYME en el Distrito Federal, cuyo objetivo era “determinar cuáles son las fuentes de financiamiento que utilizan las PYME en el Distrito Federal (D.F.) y cuáles son las razones por las que no han podido acceder a financiamientos viables y acordes a su realidad”. (p. 3)

Se rescata de esta investigación el hallazgo que, de acuerdo con los estudios realizados, la principal razón por la que la Pyme no tiene acceso al crédito en México es por las altas tasas de interés, en segundo lugar, por la negativa de la banca y en tercer lugar por la incertidumbre económica.

Garay (2016), en su tesis para optar al grado de Magíster en Finanzas en la Universidad de Chile denominada Acceso de las Pymes al Crédito Bancario: Asimetrías de Información, Concentración y Competencia Bancaria menciona las fallas informativas en el mercado del crédito que enfrentan la relación entre pymes y bancos, desde una óptica de selección adversa y sumada a los problemas de agencia sobre el uso de los recursos prestados. Además, tienen como resultado fenómenos contraproducentes sobre las pequeñas y medianas empresas tales como el racionamiento de crédito y mayores tasas de interés que en el caso de información perfecta.

Pérez y Titelman (2018), en su libro, La inclusión financiera para la inserción productiva y el papel de la Banca de Desarrollo, en su apartado perspectiva desde la oferta habla sobre la estructura de los costos financieros, pues las condiciones de precio más estrictas implican un mayor diferencial entre la tasa a la cual las instituciones financieras otorgan préstamos y la tasa de referencia. Cuanto más elevado sea el diferencial, menor será la demanda de préstamos. Por su parte, las condiciones que no están ligadas a los precios sirven como base para denegar el crédito a aquellos prestatarios que no tienen las suficientes garantías (Wolfson, 1996 y 2012). Es decir, este tipo de condiciones sirven como base para racionar el crédito.

En relación con el Riesgo Crediticio se menciona que, cuando se percibe mayor riesgo, los bancos aumentan tanto las condiciones de precio como las que no están ligadas a él.

Antecedentes a nivel Nacional

Abiss (2017) en noticia publicada en El Financiero con título de ¿Qué es una tasa fija y una tasa variable y cómo le afectan?, define la tasa de interés fija como un tipo de interés sobre un pasivo o deuda, tal como una hipoteca o un préstamo, que permanece igual (fijo) durante todo o parte del plazo del endeudamiento.

Por su parte, define una tasa variable como aquella donde los pagos por la deuda o pasivo varían, al alza o a la baja, según las condiciones del mercado financiero y por lo general, están representadas a través de una tasa de interés de referencia como la Tasa Básica Pasiva (TBP), la Tasa Efectiva en Dólares (TED), la Tasa Libor o Prime o la más reciente, la Tasa de Referencia Interbancaria (TRI).

Él también cita el comentario del economista Melvin Garita:

La diferencia radica en que las tasas fijas evitan o eliminan el riesgo de las tasas de interés; o sea, de los problemas que se podría tener si las tasas de referencia aumentan o disminuyen. Contrariamente las tasas variables se ajustan, cada cierto tiempo, a las condiciones del mercado.(párr. 5)

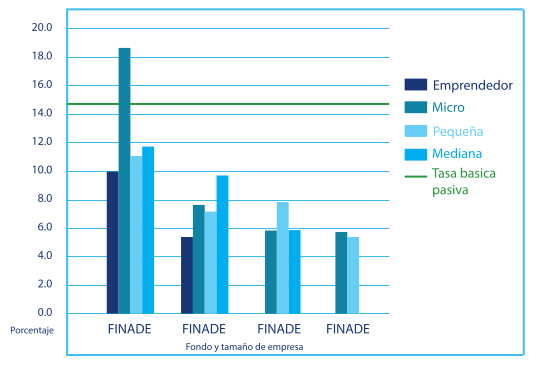

Sancho (2017) en su Informe estado de la nación Desarrollo Humano Sostenible 2017, indica que un aporte inequívoco del Sistema de Banca de Desarrollo (SBD) es que ha venido creando un financiamiento para las Mipymes con tasas de interés más bajas que las del resto del Sistema Financiero Nacional. El bajo costo del financiamiento es un elemento muy importante para promover la inclusión financiera de la Micro, Pequeña y Mediana Empresa (Mipyme) y del emprendedor. La figura 1 muestra las tasas de interés de los diversos fondos del SBD por tamaño de empresa y lo compara con la línea azul que representa la tasa básica pasiva la cual es el promedio de tasas de interés que se cobra en el sistema financiero nacional.

Fuente: elaboración propia con datos del SBD y BCCR a diciembre de 2016.

Asimismo, destaca que las tasas que se cobran para el microcrédito en el FINADE están sobre el promedio del sistema nacional, representan el premio por el alto riesgo que se enfrenta con este sector. El resto de las tasas de interés se encuentran por debajo del promedio del sistema financiero, manifiestan la política de hacer más accesible los créditos del Sistema de Banca de Desarrollo.

Por su parte, los recursos del Fondo de Financiamiento para el Desarrollo (FOFIDE) son más baratos que los del Fideicomiso Nacional para el Desarrollo (FINADE), sin que haya restricción de tasa de interés. Sin embargo, es parte del convencimiento que se logra al momento de la aprobación de los programas por parte del Consejo Rector del sistema de Banca de Desarrollo. Los fondos de la banca privada en el Fondo de Crédito para el Desarrollo (FCD) y la modalidad Créditos de Desarrollo (CREDES) son los de más bajo costo por las restricciones que imponen la Ley para la colocación de estos.

Morales (2015) en artículo publicado en El Financiero denominado, ¿Por qué es difícil que las tasas de interés para los créditos bajen en Costa Rica?, indica que las tasas de interés no se mueven por arte de magia. Su movimiento depende de variables económicas, riesgos, expectativas, costos y de las ganancias esperadas por las entidades financieras.

En este sentido, incluso, aunque la tasa referencia del mercado, la Tasa Básica Pasiva (TBP), se vea modificada, no hay garantía sobre el descenso del costo financiero de los préstamos.

Un aspecto importante dentro del artículo es que prestar dinero tiene costos y riesgos, además de una expectativa de ganancia. Los ingresos por intereses nutren las utilidades de las entidades y, por tanto, reducirlas implica –eventualmente– dar un golpe que disminuirá sus resultados.

Banco Central de Costa Rica (2018), en su informe sobre el Acceso de las Micro, Pequeñas y Medianas unidades productivas, a los servicios financieros, indica que, para las empresas micro y pequeñas, llama la atención la mayor concentración relativa de los créditos en vivienda y consumo; aun cuando estos préstamos son otorgados, de manera usual, a título personal y, el caso de consumo tienen mayores tasas de interés. Esta condición podría estar explicada por el menor grado de formalidad de este grupo lo cual les dificulta acceder a los créditos ofrecidos por el sistema financiero para actividades de producción.

Por otra parte, se menciona que los créditos para agricultura, manufactura y comercio perdieron participación relativa con respecto al 2010, pero la actividad de servicios ganó preponderancia en ese período al pasar de 31% a 35% del crédito a las Mipymes. Este comportamiento es congruente con el de la economía del país donde, en general, las actividades primarias y secundarias han perdido participación; en cambio, la actividad de servicios ha aumentado su importancia en la composición del PIB (40% en 2012).

Estudios Económicos de la OCDE (2018). En su informe Costa Rica 2018, indica que el alto déficit fiscal que va en aumento y el creciente endeudamiento son las principales debilidades de la economía costarricense y representan riesgos importantes para el futuro de Costa Rica. En el corto plazo, socavan la confianza y conducen a condiciones financieras más severas, ya que los inversionistas requieren contar con una mayor cobertura por riesgo para mantener la deuda pública. El impacto sobre las condiciones de financiamiento local ya se está sintiendo con mayores tasas de interés para los créditos internos, además, muestra dificultades para encontrar inversionistas nacionales para la deuda soberana, lo que podría reducir la inversión privada y frenar el crecimiento.

Este, también, cita lo indicado por el Estado de la Nación 2018, donde hace referencia a:

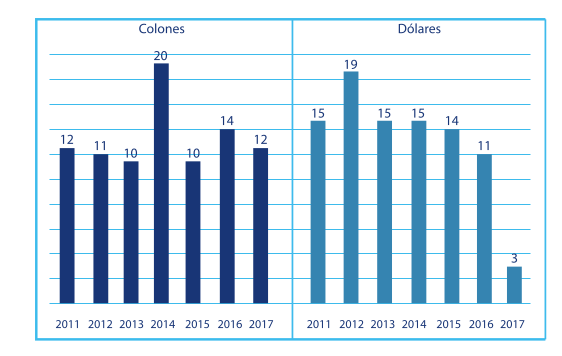

Las leves variaciones en las tasas de interés generaron un encarecimiento del crédito en colones y dólares y, por ende, una caída en el endeudamiento. Entre 2016 y 2017, la tasa de crecimiento interanual del crédito se redujo de 14% a 12% en colones y de 11% a 3% en dólares (Figura 2). Los hogares que tienen préstamos en dólares, pero no ingresos en esa moneda se vieron especialmente afectados por la combinación del alza en la tasa de interés con la depreciación cambiaria, lo que disminuyó su capacidad de pago (p. 102)

Fuente: elaboración propia, con datos del BCCR.

Además, se comenta lo siguiente:

El encarecimiento de los préstamos profundizó la desaceleración del crecimiento económico. Debe recordarse que el crédito es una fuente que impulsa el consumo de los hogares y la inversión de las empresas. Aunque el incremento de la TPM fue necesario para mantener la estabilidad, tuvo repercusiones en la generación de oportunidades. Sumado a lo anterior, existen riesgos externos e internos que pueden generar mayores presiones sobre los macroprecios y, como consecuencia, seguir ralentizando la economía(p. 102)

METODOLOGÍA

Este trabajo es un ensayo con un alcance descriptivo y exploratorio, se elabora a través de una revisión literaria, ya que pretende contribuir con el incremento de conocimiento sobre el efecto en las tasas de interés activas en los resultados financieros y económicos de las Pymes de Costa Rica originadas por las variaciones en la Tasa Básica Pasiva y tasa de referencia cuando estas requieren financiamiento para sus actividades productivas de los recursos que ofrece el Sistemas Financiero Nacional.

Es decir, se busca describir los efectos financieros con la aplicación de escenarios inductivos donde, de acuerdo con Pimienta y Hoz (2014), el investigador observa y experimenta, sin ideas previas sobre sus resultados, intentando llegar a una explicación general (p. 49). Sobre los estudios exploratorios, se hace referencia a qué se ejecutan cuando el objetivo es examinar un tema de investigación poco estudiado, del cual se tienen dudas o que no se ha abordado ampliamente con anterioridad (Hernández, Méndez, Mendoza y Cuevas, 2017, p. 75).

En la revisión literaria, se analizan trabajos de investigación, artículos del contexto nacional, eso incluye lectura de libros y otros ensayos para lograr una comprensión con una visión general del tema y realizar la propuesta en cuestión. Asimismo, por tratarse de un tema de actualidad, parte del material proviene de publicaciones consultadas en línea.

Análisis de Resultados

A continuación, se realizará un análisis de los efectos de las tasas de interés en los resultados operacionales de las pymes a partir del cálculo de intereses, variación en las cuotas, flujo de caja, capacidad de pago, discusión de estrategias y conclusiones. Se considera el presente análisis dentro del marco de administración financiera de la Pyme y a su vez, el efecto en la economía productiva del país.

Si una empresa no tiene certeza sobre el efecto en los flujos de caja futuros producto de la decisión de un financiamiento, se estará en una situación de riesgo o incertidumbre. Existe riesgo cuando persista la posibilidad que una decisión financiera tenga más de un posible resultado; es decir, si se conoce o se puede estimar se mitiga el riesgo, pero existe incertidumbre cuando no es posible.

En este sentido, se deben establecer escenarios que permitan visualizar el resultado y a partir de este dato establecer las estrategias que minimicen el riesgo de crédito.

Efecto sobre el pago de intereses

La primera variable financiera necesaria para calcular los intereses monetarios de un financiamiento es la tasa de interés, esta consiste en un dato porcentual que se establece por los intermediarios financieros según sus políticas de créditos internas.

El lenguaje más utilizado por los intermediarios financieros para informar sobre la tasa de interés es un dato porcentual en forma anual. Este es la base para cobrar un precio sobre los recursos que prestan a las Pymes, y se representan de la siguiente manera:

- Tasa de interés fija, esta se mantiene durante el plazo del crédito, es decir no varía.

- Tasa de interés referenciada, “referenciada” significa que toma como base de partida la Tasa Básica Pasiva estipulada por el Banco Central de Costa Rica y se divide en dos; a) tasa de interés que es la misma de la Tasa Básica Pasiva y b) la tasa de interés que se le suma puntos porcentuales adicionales fijos y se representa, por ejemplo, TBP+3 puntos. Esta es una tasa de interés que cambia según la variación de la Tasa Básica Pasiva por semana.

- Tasa de interés administrada, como se indica es coordinafa y analizada por la administración de la institución financiera donde cada cierto tiempo se analiza para decidir si se aplica variaciones o no, considerando las fluctuaciones de las Tasa Básica Pasiva.

Para el cálculo de la tasa de interés activa los intermediarios financieros consideran los siguientes aspectos:

- La variación de la Tasa Básica Pasiva.

- El costo del fondeo de los recursos.

- El costo de los gastos operativos de la institución.

- El comportamiento del mercado con respecto a las tasas de interés que se ofrecen para el producto de financiamiento de pyme.

Para calcular los interese sobre un financiamiento o préstamo a una Pyme se utiliza la siguiente formula:

I= Cin

Donde,

I son los intereses calculados monetariamente

C es el monto solicitado como préstamo o principal.

i es la tasa de interés

n es el plazo.

La fórmula anterior es conocida como cálculo de interés simple, utilizada en Costa Rica para este efecto, adicional, se debe considerar que los Intermediarios Financieros cobran los intereses sobre una base de tiempo diario; es decir, una base de 365 días naturales de un año normal.

El siguiente ejemplo se utilizaría para todos los escenarios que se mostrarán.

La empresaria María Alpizar solicita un financiamiento por un monto de 1.000.000, con una tasa de interés variable del 12% anual a un plazo de 3 años, pagadero en forma mensual. Se debe calcular los intereses que pagaría en un mes de 30 días, en caso de aumentar la tasa de interés en 1%.

Fuente: elaboración propia.

Como se muestra en el escenario anterior, el simple hecho de aumentar la tasa de interés en 1% genera un aumento en los intereses que tendría que pagar la señora Alpizar, pasando de (¢10 684.93 – ¢9 863.01) = 821.92, esto por treinta días.

¿Cuánto sería ese aumento en un año? es la pregunta que surge, para responderla se puede realizar el cálculo de la siguiente forma:

I = (¢ 821.92/30) (365) = ¢ 10 000

Es decir, el gasto financiero de la empresa por concepto de intereses aumentaría en 10 000 en un año. Para la pyme de la señora Alpizar se origina un efecto negativo en los resultados netos de la empresa.

Efecto sobre las cuotas de los créditos.

En Costa Rica se utiliza el sistema de cuota nivelada para el cálculo de las cuotas de los créditos o préstamos, también conocido como sistema francés, este considera en su génesis el pago de cada una en formaconstante durante toda la vigencia del préstamo.

Eso sí, esta cuota se mantiene fija siempre y cuando las variables que se utilizan para su cálculo no cambien, tales como:

- Plazo del Crédito.

- Monto Principal o Adeudado.

- Amortización a principal que implica modificación de la cuota.

- Tasa de Interés.

Para tal efecto se utiliza la siguiente fórmula de cálculo financiero.

Los intereses se calculan sobre el saldo adeudado y como la cuota incluye amortización al principal e intereses, en la medida que disminuye el saldo se reduce el monto de intereses e incrementa el monto destinado al pago del principal o amortización.

| DESEMBOLSADO | 1.000.000,00 | CUOTA | 33.214,30 |

|---|---|---|---|

| PLAZO | 36 | Poliza Vida | - |

| TASA | 12,00% | Polia de Incendio | - |

| TASA MENSUAL | 1,00000000000 | Total Cuota | 33.214,30 |

Fuente: elaboración propia.

| DESEMBOLSADO | 1.000.000,00 | CUOTA | 33.693,95 |

|---|---|---|---|

| PLAZO | 36 | Poliza Vida | - |

| TASA | 13,00% | Polia de Incendio | - |

| TASA MENSUAL | 1,08999999999% | Total Cuota | 33.214,30 |

Fuente: elaboración propia.

Como se muestra en los escenarios anteriores la cuota mensual pasaría de ¢33 214.30 a ¢33 693.95, genera una diferencia de 479.65 colones de más en el pago de la cuota mensual; es decir, en un año se pagaría ¢5 755.80 (¢479.65x12) de más.

Por su parte, respecto al pago de intereses durante el primer año pasarían de ¢104 156.16 a ¢113 049.77, diferencia de ¢ 8 893.61 de gastos de intereses pagados de más producto de aumento de tasa de interés.

Por último, otro dato interesante es la amortización, esta pasaría de amortizar el primer año ¢ 294 415.55 a ¢ 291 277.65, luego disminuye este monto en ¢ 3 137.90 por ajuste de la tasa interés.

Efecto sobre la capacidad de pago y Flujo de Caja Libre

Para medir la capacidad de pago en las Pymes es necesario contar con la Información Financiera que permita analizar y visualizar la capacidad de Pyme con el fin de generar flujos de efectivo en su actividad productiva, remuneración del trabajo o retribución de su capital, y de este modo determinar si estos recursos le permiten atender sus obligaciones financieras en las condiciones pactadas.

De acuerdo con lo establecido por las SUGEF 1-05, la capacidad de pago de las Pymes en Costa Rica se mide utilizando un Flujo de Caja Libre. Este permite calcular el saldo disponible para pagar a los accionistas y cubrir el servicio de la deuda (intereses de la deuda + principal de la deuda), después de restar las inversiones en activos fijos y las necesidades operativas de fondos.

Los componentes del Flujo de Caja Libre son las entradas de efectivo compuestos por ventas comerciales o ingresos por servicios, venta de activos, aportaciones de los accionistas, intereses ganados sobre inversiones y venta de acciones. Por su , los egresos serían compras comerciales, adquisición de activos, costos y gastos, pago de dividendos y compra de acciones.

Se presentan escenarios con datos hipotéticos de ingresos y gastos, no así, las cuotas de los créditos que son tomadas de los escenarios anteriores:

| DETALLE/MES | AÑO 1 |

|---|---|

| A. INGRESOS ingresos |

|

| 10.350.350 | |

| TOTAL | 10.350.350 |

| B. EGRESOS | |

|

Costos y Gastos Imprevistos (Otros gastos) |

9.150.550 |

| 500.000 | |

| TOTAL | 9.650.550 |

| FLUJO DE CAJA OPERATIVO | 699.800 |

| F. CARGA FINANCIERA | |

| Cuota de credito al 12% | 398.572 |

| G. FLUJO DE CAJA | 301.228 |

| Flujo efectivo acumulado | 301.228 |

| H. Grado de compromiso | 56,96% |

| I. Cobertura | 1,76 |

| DETALLE/MES | AÑO 1 |

|---|---|

| A. INGRESOS ingresos |

|

| 10.350.350 | |

| TOTAL | 10.350.350 |

| B. EGRESOS | |

|

Costos y Gastos Imprevistos (Otros gastos) |

9.150.550 |

| 500.000 | |

| TOTAL | 9.650.550 |

| FLUJO DE CAJA OPERATIVO | 699.800 |

| F. CARGA FINANCIERA | |

| Cuota de credito al 12% | 404.327 |

| G. FLUJO DE CAJA | 295.473 |

| Flujo efectivo acumulado | 295.473 |

| H. Grado de compromiso | 57,78% |

| I. Cobertura | 1,73 |

Como se puede evidenciar en los escenarios anteriores, el grado de compromiso pasa de un 56.96% a un 57.78% producto del aumento de la tasa de interés en 1% materializada en la cuota del préstamo, de este modo compromete la capacidad de pago de la empresa.

Discusión de estrategias evaluación para mitigar el riesgo financiero.

El financiamiento de las Pymes se enmarca en dos planes de inversión:

- Financiamiento para la compra de activos productivos que brinden beneficios económicos a futuro (aumento de ventas o ingresos) en las Pymes para que este beneficio futuro permita cubrir los costos o gastos financieros específicos de su origen y de este modo, equilibrar el efecto en los resultados de la empresa.

- El financiamiento para equilibrar el flujo de caja el cual consiste en una unificación de las obligaciones, o cancelación de pasivos con pasivos que tienen las Pymes, producto de una dispersión de deudas en condiciones diferentes en cuanto a plazo, intereses y cuotas, genera una presión en la liquidez por sus condiciones particulares de cada préstamo.

En el siguiente apartado se exponen estrategias de análisis que permiten mitigar el riesgo financiero producto de incrementos en las tasas de interés por un financiamiento de compra de activos o reunificación de las deudas.

En el mundo de los negocios es imposible eliminar la existencia de riesgos financieros en las decisiones tomadas por las Pymes, eso sí, es posible establecer mecanismos o estrategias para mitigar este efecto en sus resultados financieros. Es por ello que a continuación se exponen una lista de propuestas que podrían considerarse como parte de la información para valorar el efecto de la tasa de interés en los financiamientos y reducir, controlar y gestionar los riesgos de la empresa.

Evaluar la liquidez de la Pyme. El aumento de las tasas de interés, producto del financiamiento tomado por una Pyme, tiene un efecto sobre el requerimiento de efectivo en la empresa a corto plazo, de este modo, se presionan los activos corrientes para que se conviertan en efectivo en un menor tiempo. Por consiguiente, se deben analizar previo a la decisión de financiarse a través de escenarios viables de generación de efectivo por medio de los activos corrientes de la empresa, elaboración de flujos de cajas y análisis de los resultados y efectos futuros obtenidos, aunado a una estrategia de control mediante un seguimiento semanal de los datos de la empresa.

Evaluar la rentabilidad de la empresa. La rentabilidad de la empresa depende los beneficios económicos que generan los activos productivos, es decir, cuánta venta o ingreso generan, y una vez confrontados con los costos, gastos y obligaciones se obtiene un resultado positivo. En este sentido, el adquirir o reemplazar un activo requiere de plantear nuevos escenarios, ya sea, donde se evidencia una mejora en la rentabilidad o para mantener la actual. En caso de un proyecto nuevo sería por medio del VAN y TIR y si fuese una empresa en marcha con los datos normales de la actividad ajustados con estas nuevas variables.

Evaluar el efecto en el Estado de Resultados. Es una realidad que el financiamiento origina un gasto por intereses (costo financiero), único factor económico que afecta los resultados de la empresa. El efecto de aumento en las tasas de interés origina disminución en los resultados, por lo que es necesario analizar aspectos de ingresos o ventas, costos y gastos para su mitigación o compensación de este efecto y así tener la posibilidad de obtener los resultados esperados.

Evaluar el ciclo de efectivo. Una opinión personal relacionada con la máxima de los negocios es la siguiente: “todas las ventas e ingresos se deben convertir en efectivo”, la justificación se sustenta en la necesidad de realizar los pagos con efectivo (gastos, obligaciones, compra activos, dividendos e impuestos), y la principal fuente de origen del efectivo son las ventas e ingresos de contado, pero en caso de otorgar crédito a los clientes se adiciona la gestión de cobro. Este ciclo de efectivo se determina a partir de la empresa comercial, la suma de días de recuperación cuentas por cobrar + los días de convertir el inventario en ventas; empresa de servicios, seria los días de recuperación de cuentas por cobrar, únicamente, para ello es necesario tener claro la composición de las ventas e ingresos en forma porcentual; porcentaje contado y porcentaje a crédito (en caso de vender a crédito).

REFERENCIAS

Abissi. M. E. (2 de mayo 2017). ¿Qué es una tasa fija y una tasa variable y cómo le afectan? El Financiero. https://www.elfinancierocr.com/finanzas/que-es-una-tasa-fija-y-una-tasa-variable-y-como-le-afectan/ATMQZOWRZNDQBDE25M4II6VJGU/story/

Asamblea Legislativa de la República de Costa Rica. (02 de mayo 2002). Ley 8262 de Fortalecimiento de las Pymes y sus reformas. http://www.pgrweb.go.cr/scij/Busqueda/Normativa/Normas/nrm_texto_completo.aspx?param1=NRTC&nValor1=1&nValor2=80601&nValor3=103712&strTipM=TC

Asamblea Legislativa. (03 del noviembre 1995). Ley 7558 Ley Orgánica del Banco Central. http://www.pgrweb.go.cr/scij/Busqueda/Normativa/Normas/nrm_texto_completo.aspx?nValor1=1&nValor2=40928

Banco Central de Costa Rica. (2015). La Junta Directiva del Banco Central de Costa Rica en el artículo 8 del acta de la sesión 5703-2015, celebrada el 13 de octubre del 2015. https://gee.bccr.fi.cr/indicadoreseconomicos/Documentos/DocumentosMetodologiasNotasTecnicas/Art%C3%ADculo%208%20del%20acta%20de%20la%20sesi%C3%B3n%205703-2015.pdf

Banco Central de Costa Rica. (2018). Informe sobre el acceso de las micro, pequeñas y medianas unidades productivas, a los servicios financieros. https://activos.bccr.fi.cr/sitios/bccr/publicaciones/DocSectorReal/Informe_acceso_mipymes_servicios_financieros.pdf

Fernández S., Izquierdo J.F., González A. R. (2015). Determinantes del tipo de interes del crédito a empresas en la Eurozona, Working Papers 1509, BBVA Bank, Economic Research Department. https://www.bbvaresearch.com/wp-content/uploads/2015/04/15-09_WP_Tipo_interes_credito.pdf

Garay A. R. (2016). Acceso de las Pymes al Crédito Bancario: Asimetrías de Información, Concentración y Competencia Bancaria. Repositorio de la Universidad de Chile. http://repositorio.uchile.cl/bitstream/handle/2250/140274/Acceso%20de%20la%20Pymes%20al%20cr%C3%A9dito%20bancario%20%20asimetrias%20de%20informaci%C3%B3n%2C%20concentraci%C3%B3n%20y%20competencia%20bancaria.pdf?sequence=1&isAllowed=y.

Gitmam, J. y Zutler, J (2016). Principios de Administración Financiera. Decimocuarta edición. Editorial Pearson.

Hernández, R., Méndez, S., Mendoza, C. y Cuevas, A. (2017). Fundamentos de Investigación. Sexta Edición. McGraw-Hill

Morales Chavarría, S. (25 de octubre 2015). ¿Por qué es difícil que las tasas de interés para los créditos bajen en Costa Rica? El Financiero. https://www.elfinancierocr.com/finanzas/por-que-es-dificil-que-las-tasas-de-interes-para-los-creditos-bajen-en-costa-rica/GDHXD7CU3ZA5JLV6FPYKY2ZSVI/story/

OCDE (2018). Estudios Económicos de la OCDE: Costa Rica 2018. Mejores políticas para una mejor. http://www.oecd.org/economy/surveys/Costa-Rica-2018-Estudios-Economicos-de-la-OCDE.pdf

Pérez C., E. y Titelman D., (2018). La inclusión financiera para la inserción productiva y el papel de la banca de desarrollo. Editorial CEPAL. https://www.cepal.org/es/publicaciones/44213-la-inclusion-financiera-la-insercion-productiva-papel-la-banca-desarrollo

Pimienta, J. H. y Hoz, A. (2014). Metodología de la investigación. Segunda Edición. Pearson.

Saavedra G., M. L., Tapia S., B., Aguilar A. M. (21 al 24 de octubre 2014). El Problema del Financiamiento de la PYME en el Distrito Federal. XIV. Asamblea General de Alefec. http://www.alafec.unam.mx/docs/asambleas/xiv/ponencias/4.01.pdf

Saavedra G., M. L., Tapia S., B., Aguilar A. M. (21 al 24 de octubre 2014). El Problema del Financiamiento de la PYME en el Distrito Federal. XIV. Asamblea General de Alefec. http://www.alafec.unam.mx/docs/asambleas/xiv/ponencias/4.01.pdf

Sancho, F. 2017. Informe Estado de la Nación en Desarrollo Humano Sostenible 2017. Estado de la Nación. https://estadonacion.or.cr/informe/?id=7128eb15-466c-4ff2-9f4c-af2abcffb479&title=Informe 2017&content=Estado de la Nación en desarrollo humano sostenible [2017]&img=https://estadonacion.or.cr/wp-content/uploads/2019/07/PortadaJusticia-2017.jpg